05/06/2025

恐怖と貪欲指数(Fear & Greed Index)は大幅上昇で市場の楽観は行き過ぎ?

ローレンス・ フラー

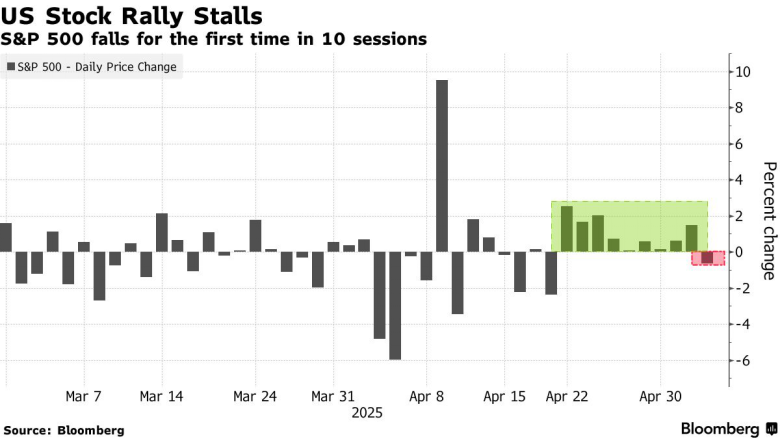

ローレンス・ フラーS&P500は、9営業日連続の上昇の後、一昨日の取引で小幅に下落して取引を終えました。取引量は少なく、連騰記録が止まりました。同指数は、トランプ政権から「貿易合意の発表が間近」との発言が繰り返されていることにより上昇してきました。週末には、大統領が「早ければ今週中にも第一段階の合意が発表される可能性がある」と示唆しました。これを受けて、昨日の株式市場は一日を通じて上昇基調でしたが、最終盤にかけて下落しました。

その日の早い時間帯に、大統領が「ハリウッド再興のために、海外で制作された映画に対して100%の関税を課す」と発表したことも、投資家心理の重荷となりました。これは国家安全保障とは無関係の政策であり、サービス産業にまで関税の適用範囲が拡大されることを意味します。このことは、過去2週間の株価上昇とは裏腹に、貿易摩擦が緩和していないことを示唆しています。

市場が閉じた後、フォード・モーター社は2025年の業績見通しを撤回しました。その理由として、業界全体のサプライチェーンの混乱、海外市場での報復関税の可能性、そして米国での関税政策の不透明さを挙げています。同社はまた、関税によって今年15億ドルのコストが発生すると予想しています。この事実は、関税の負担をしているのが米国の企業と消費者であることを改めて示しています。そしてこの関税負担は、設備投資、人材採用、個人消費といった分野から資金を奪うことになります。

ここで、私のお気に入りの先行経済指標についてお話しします。

(出所:Bloomberg)

ISM(サプライマネジメント協会)とS&Pグローバルが発表するディフュージョン・インデックスは、月次ベースで経済の強さをリアルタイムで測定する上で非常に有用だと考えています。これらは製造業とサービス業の購買担当者に調査を行っており、業種の比重や調査対象が異なるため、組み合わせて使うことでより正確にビジネス活動の強弱を測ることができます。

購買担当者指数(PMI)は50を上回ると拡大、下回ると縮小を示します。ISMのサービス業(非製造業)PMIは、3月の50.8から4月には51.6へと上昇し、緩やかな拡大を示しています。しかし一方で、雇用、受注残、新規輸出受注はいずれも縮小しており、サービス企業が支払っている価格は2

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知