10/23/2023

やや強気フォーティスフォーティス / FTS / 予想配当利回り4% / 強気:連続増配の高配当公益銘柄の株価分析と今後の見通し(後編)

やや強気

フォーティス

ヴェンカット・ ラガーヴァン

ヴェンカット・ ラガーヴァン※「エンブリッジ / ENB / 予想配当利回り8% / 強気:連続増配の高配当公益銘柄の株価分析と今後の見通し(前編)」の続き

前編では、規制対象の公益事業会社の安定性と配当のスチュワー ドシップ、景気サイクルによる需要への非弾力性、総合的な競争優位性を紹介した。

エンブリッジ(ENB)は、北米を代表する中流部門のエネルギー・ユーティリティ企業であり、高利回りを期待できる銘柄である。

本日はその続きとして、多角的な事業を展開し、配当を重視する経営陣が運営する北米のもうひとつの重要な公益企業を取り上げる。

フォーティス(FTS)は、カナダ、米国、中米、カリブ海地域で事業を展開する国際的な多角経営電力会社である。

同社は18の管轄区域で、10の規制対象公益事業を運営しており、北米で最も地理的に多様な公益事業の1つとなっている。

フォーティスは640億ドル相当の広範な資産ネットワークを運営し、340万人の電気・ガス事業消費者にサービスを提供している。

フォーティスは、S&Pから投資適格A-と格付けされ、強固なバランスシートを維持している。

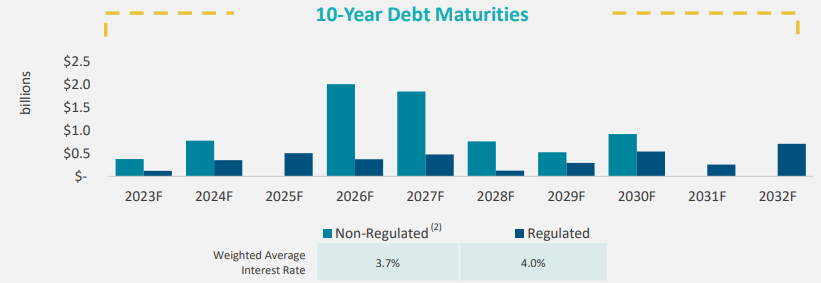

2023年度末までに満期を迎える債務残高は5億ドル以下であり、今後10年間は年平均10億ドルのペースで債務が償還される。

フォーティスは第2四半期末時点で、信用枠による利用可能資金が43億ドル、現金および現金同等物が6億9,000万ドルとなっている。

2023年6月30日現在、連結長期債務の73%が5年超の満期を迎えている。

ここで、最も重要なことは、今後2~3年の債務償還が小幅であることで、現在の金利サイクルを問題なく乗り切ることができる点である。

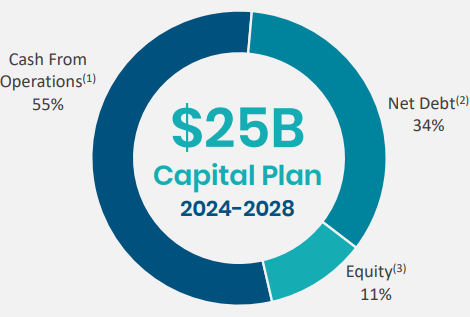

フォーティスは、今後5年間で250億ドルの資本計画を実行し、規制資産基盤の拡大、営業コストの削減、グリーンエネルギー源の拡大、株主への利益還元を行う予定である。

これらのプロジェクトにより、2028年まで、年平均成長率(CAGR)6.3%という驚異的なペースで成長を実現することが予想されている。

これらの費用は、55%が事業からの現金収入で賄われ、34%が借入金、11%が株式発行によるもので、配当再投資プログラムによる収入も含まれる。

また、直近四半期配当(4.4%)の増配により、フォーティスは50年連続増配

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。