10/30/2023

強気メルカドリブレメルカドリブレ(MELI)の将来性とは?最新の2023年第2四半期決算分析を通じて今後の株価見通しに迫る!

強気

メルカドリブレ

ジェームズ・ フォード

ジェームズ・ フォードメルカドリブレ(MELI)は、しばしば、ラテンアメリカのアマゾン(AMZN)と形容される。

それは、同社が、ラテンアメリカ地域で最大のeコマース事業を展開しているためである。

しかし、その活動はeコマース事業だけにとどまらない。

実際に、メルカドリブレ(Mercado Libre)は、同社のeコマース部門のことを指している。

そして、Mercado pagoとMercado Creditoはフィンテック部門を指し、Mercado Enviosは物流部門、その他には、Mercado shopsとMercado adsも存在する。

メルカドリブレは、投資家に非常に人気のある銘柄であるが、その理由は収益の伸びを見れば分かる。

しかし、最も重要なことは、2019年頃からフリーキャッシュフローが急増していることであり、この急増が、同社をさらに魅力的な投資先としていることである。

メルカドリブレの最新の決算は、同社の株価の好調なトレンドを裏付けている。

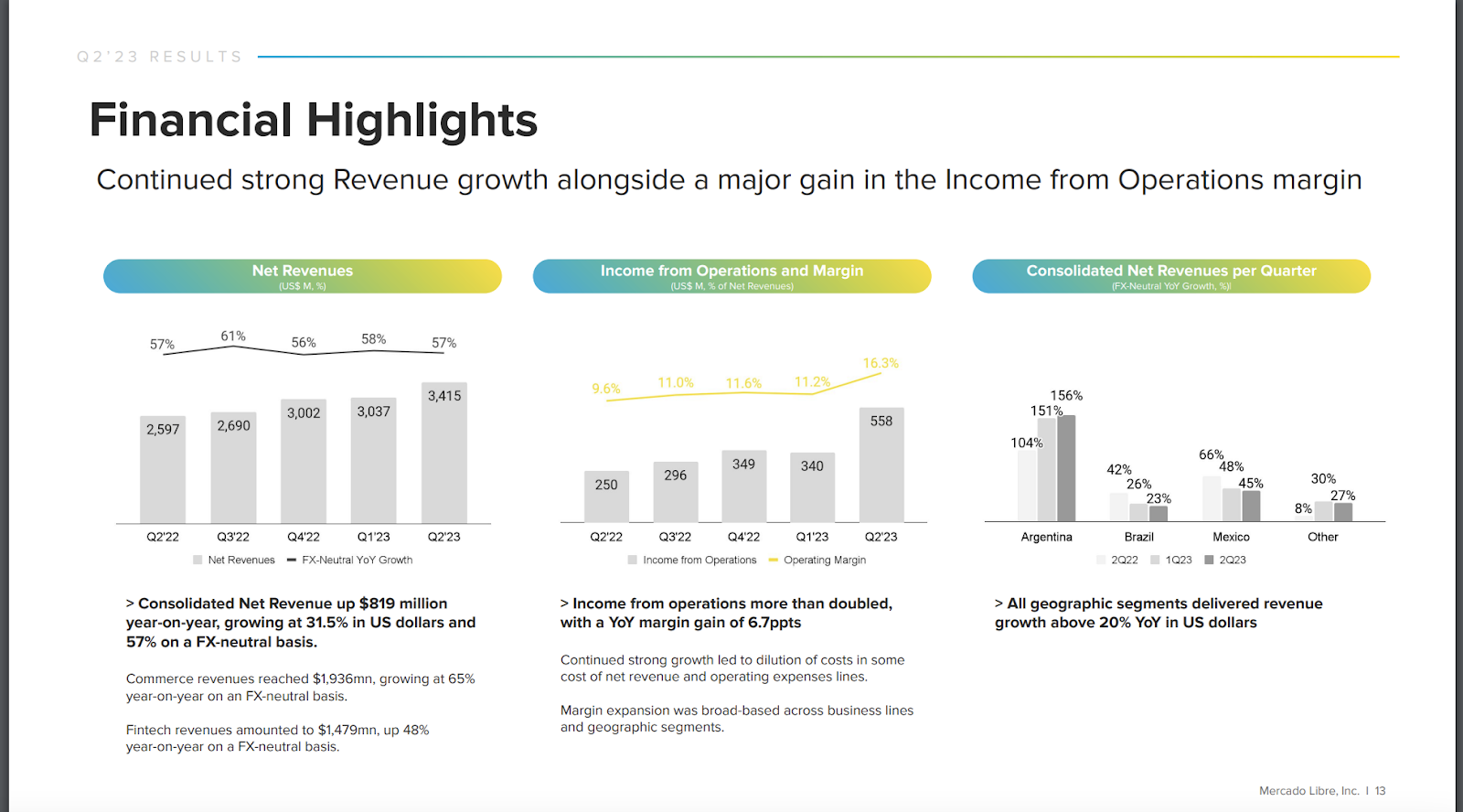

上記の図から見て分かるように、売上の伸びは右肩上がりを続け、為替調整後ベースで57%増となった。

また、同社は収益性を高めながら売上を伸ばしている。

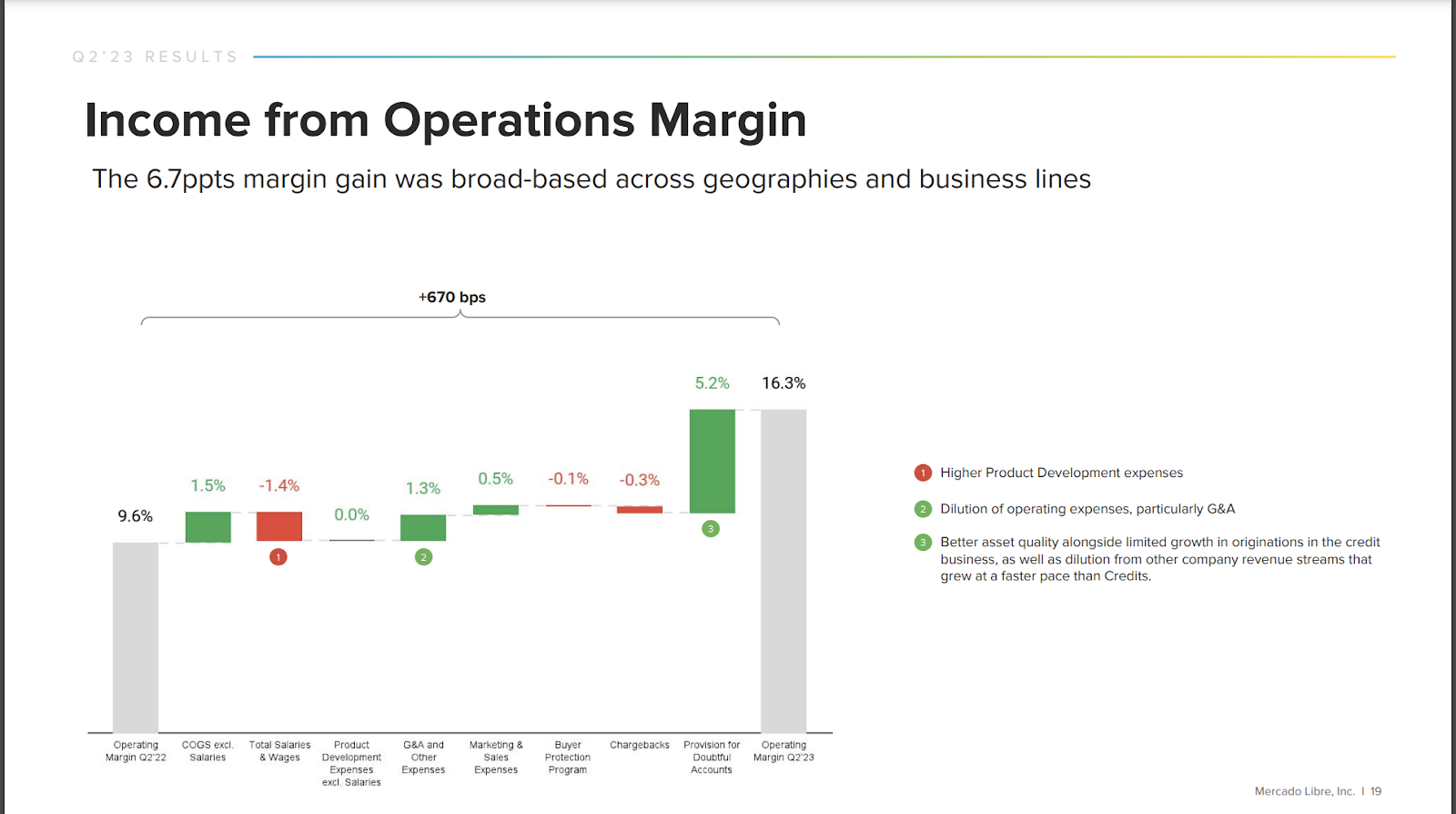

結果として、利益率は6.7ポイント拡大し、更に、一年前と比較して、営業利益(Income from Operations)は2倍以上になった。

メルカドリブレの最大の懸念事項の一つは、常に収益性であったが、足元では、16%を超える強固な営業利益率(Income from Operations Margin)により、同社は、現在、潤沢なキャッシュを手にしている。

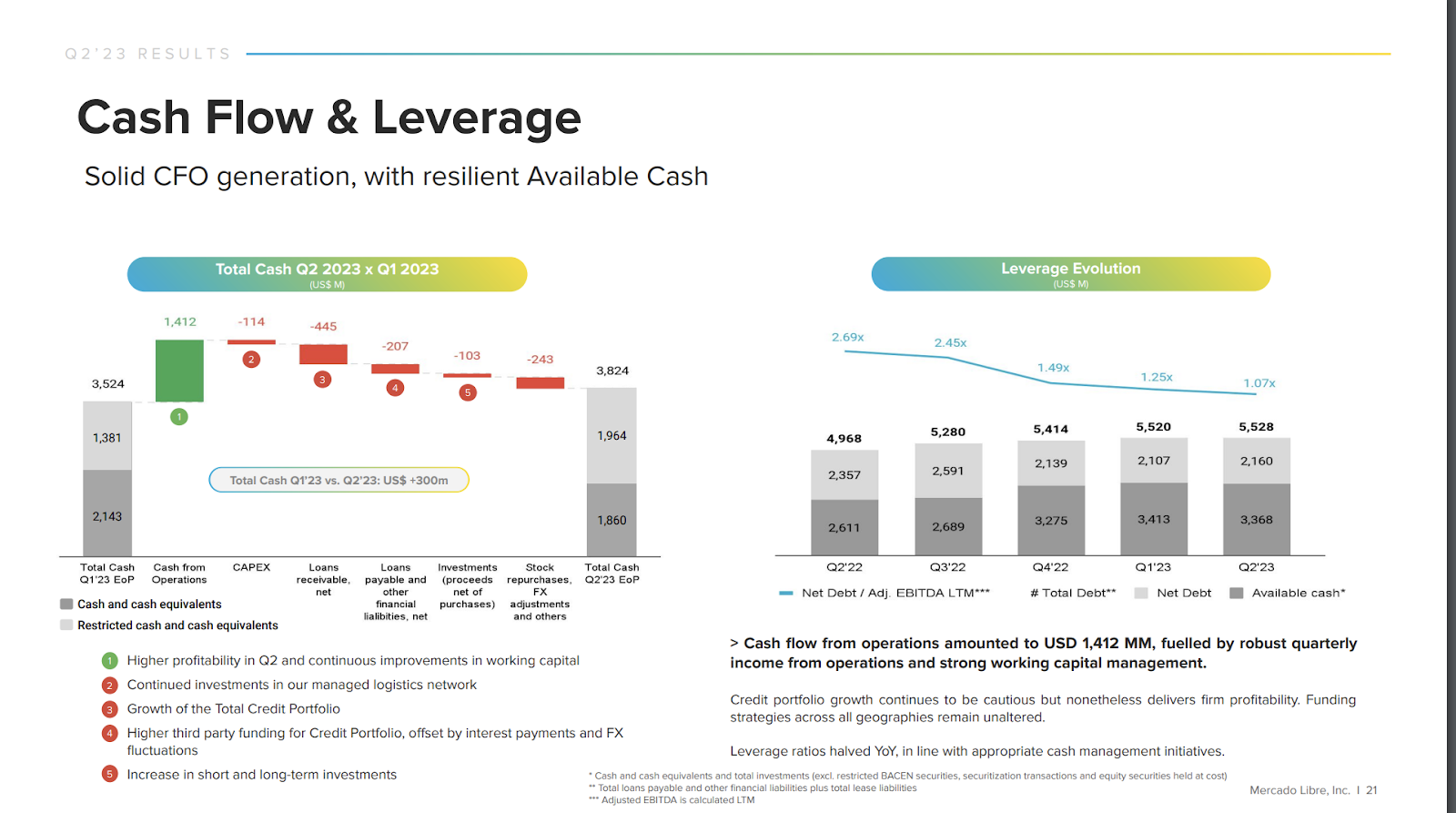

また、キャッシュフローが改善すれば、会社の財務状況も改善し、レバレッジ比率の低下に反映されることが分かる。

メルカドリブレは素晴らしい企業であり、株価は既に高く評価されているが、依然として、良い投資対象にもなると考えている。

私がメルカドリブレを好きな理由は、主に3つある。

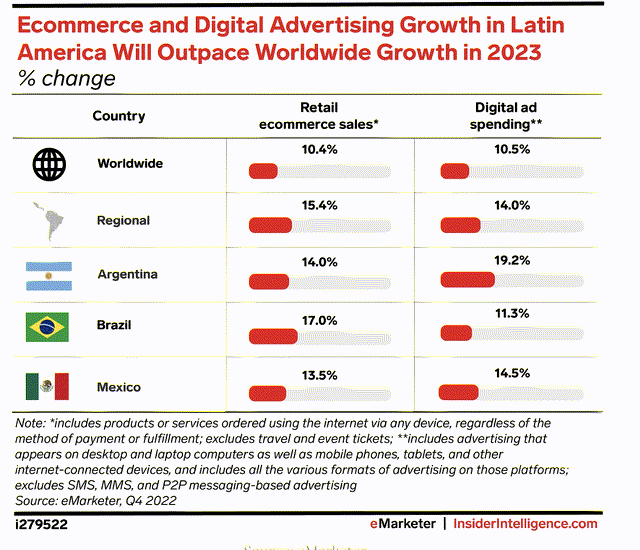

勿論、eコマースは世界中で成長しており、特に、ラテンアメリカでは、その兆候は顕著である。

下記の図にも見られる通り、2023年には、ブラジルやメキシコといった地域がeコマースの成長で世界平均を上回っており、こうした傾向は、今後5~10年間続くことが予想され

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。