03/25/2025

【半導体】マイクロン・テクノロジー(MU)の強みはHBM?最新の2025年第2四半期決算分析を通じて将来性に迫る!

ウィリアム・ キーティング

ウィリアム・ キーティングマイクロン・テクノロジー(MU)は3月20日発表の最新の2025年第2四半期決算において、売上高が81億ドルであると発表しました。これは前四半期比で8%の減少となりましたが、前年同期比では38%の増加となり、ガイダンスの上限に達する結果となりました。売上総利益率は37.9%で、ガイダンスで示されていた中央値の38.5%をわずかに下回る水準でした。

今後の見通しとして、同社は当四半期の売上高を88億ドルと予測しており、これは前四半期比で8.6%の増加となる見込みです。ただし、売上総利益率については、36.5%へと大きく低下する見通しです。この利益率の低下については、事前に用意された説明の中で簡単に触れられていました。

「第3四半期(会計年度)の売上総利益率は前四半期比で低下すると予測しています。これは、コンシューマー向け製品の出荷量が増加する影響を含んでいます。さらに、NANDの生産能力の未活用が引き続き売上総利益率に重くのしかかっています。」

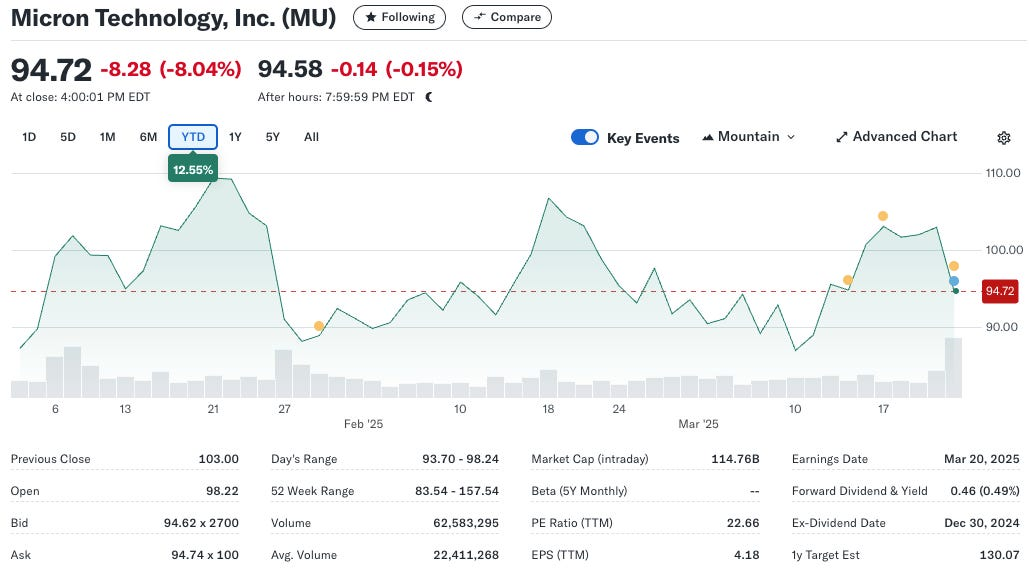

今回の決算説明会ではHBM(高帯域幅メモリ)に関する多くの好材料がありましたが、市場はそれよりも売上総利益率の低下に注目し、金曜日には株価が8%以上下落しました。その結果、年初来の上昇率は12.5%にまで縮小しました。

(出所:Yahoo Finance)

では、マイクロンのHBMロードマップは現在どうなっているのでしょうか?そして、NAND事業では一体何が起きているのでしょうか?それでは詳しく見ていきましょう!

ウィリアム・キーティング氏は半導体&テクノロジー銘柄に関するレポートを毎週複数執筆しており、プロフィール上にてフォローをしていただくと、最新のレポートがリリースされる度にリアルタイムでメール経由でお知らせを受け取ることができます。

さらに、その他のアナリストも詳細な分析レポートを日々執筆しており、インベストリンゴのプラットフォーム上では「毎月約100件、年間で1000件以上」のレポートを提供しております。

そのため、キーティング氏の半導体&テクノロジー銘柄に関する最新レポートに関心がございましたら、是非、フォローしていただければと思います!

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知