04/04/2025

トランプ大統領による相互関税は押し目買いのチャンスなのか?真のリスクは流動性不足による金融システム逼迫でFRBの出番?

ジェームズ・ フォード

ジェームズ・ フォードトランプ大統領の関税は予想以上に市場へ打撃を与えましたが、真の脅威は貿易ではなく「流動性」であると考えています。量的引き締め(QT)によって準備金が減少し、レポ市場も赤信号を示すなか、金融システムは債務の借り換え危機によってひび割れ始めています。

しかし、良いニュースもあります。関税はインフレではなくデフレ要因であるため、FRBに政策転換の余地を与えます。これは景気刺激策の前段階としての「ふるい落とし(shakeout)」かもしれません。

本稿で学べること:

✅ なぜ関税が利下げの加速要因となり得るのか

✅ 実体経済がインフレではなく「流動性不足」で崩れる理由

✅ 中国の金戦略が示す通貨パワーの変化

✅ 次のFRBの政策転換前に有望となる資産クラス

では、早速、本題に入っていきましょう!

ジェームズ・ フォード氏はマクロ経済、並びに、注目のテクノロジー銘柄に関するレポートを毎週複数執筆しており、プロフィール上にてフォローしていただくと、最新のレポートがリリースされる度にリアルタイムでメール経由でお知らせを受け取ることが出来ます。

加えて、その他のアナリストも詳細な分析レポートを日々執筆しており、インベストリンゴのプラットフォーム上では「毎月約100件、年間で1000件以上」のレポートを提供しております。

そのため、フォード氏のテクノロジー関連銘柄やマクロ経済に関する最新レポートに関心がございましたら、是非、フォローしていただければと思います!

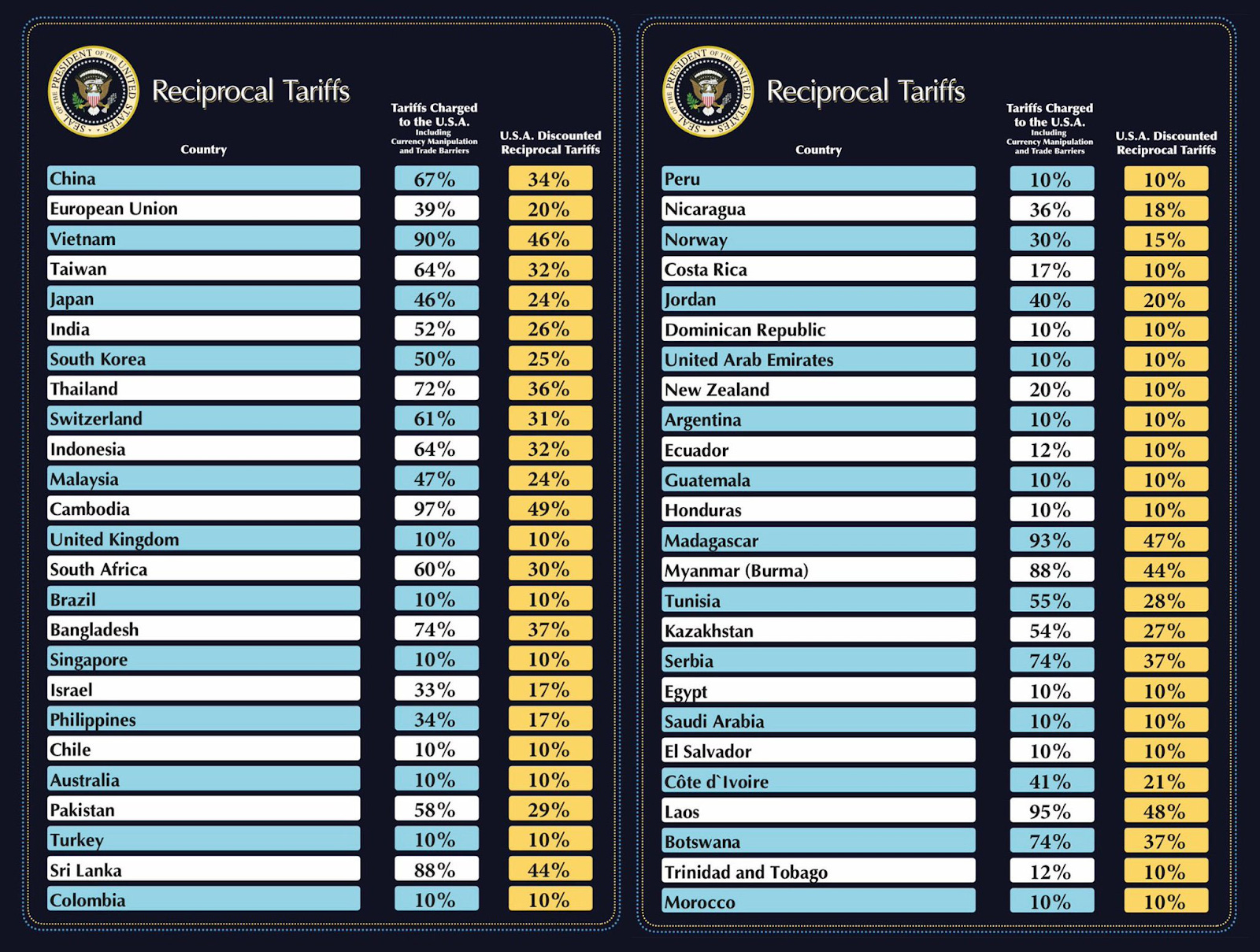

トランプ大統領が「解放記念日」に発表した包括的な新関税政策を受け、市場は急落しました。全輸入品に対して10%の基本関税が導入され、中国製品には最大34%、EU製品には最大20%の関税が課される内容です。

では、この関税の衝撃とはなんでしょうか? これらの関税は、多くの専門家の予想よりも遥かに厳しいものでした。

しかし、ヘッドラインが「景気後退(リセッション)」を騒ぎ立てる一方で、ポジティブな側面も存在します。それは、FRBが金融緩和に動く口実ができたということです。

トランプ政権は、関税によって製造業を国内回帰させると

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知