05/01/2025

【米国株の今後の見通し】足元の米国株の回復は、トランプ大統領が強硬かつ非建設的な態度を取り続けることをむしろ後押し?

ローレンス・ フラー

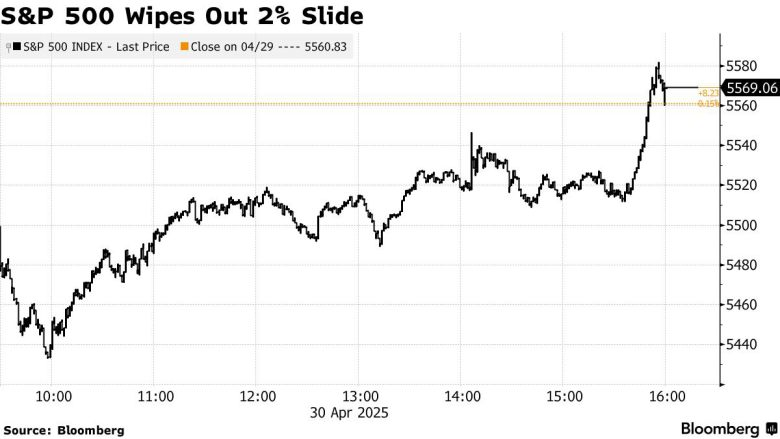

ローレンス・ フラー株式市場は、まるで浮き輪を付けており、毎日取引終了直前に基準線の上に浮かび上がるような動きを見せています。S&P500は6日連続の上昇の後、取引終了間際に7日連続の上昇へと延ばしました。これは、第1四半期のGDP報告がリセッション懸念を高める内容だったことで、寄り付き直後に2%以上下落していたものの、そこから回復した動きです。トランプ政権は、建設的な通商協議を示唆する発言を続けており、米国政府高官がさまざまなチャンネルを通じて中国側と協議を始めようとしているという報道も出ています。私が懸念しているのは、主要な株価指数が通商合意に関する好材料をすでに織り込んでしまっている点です。さらに、市場の回復は、トランプ大統領が強硬かつ非建設的な態度を取り続けることをむしろ後押ししてしまうのではないかと考えています。

(出所:Finviz)

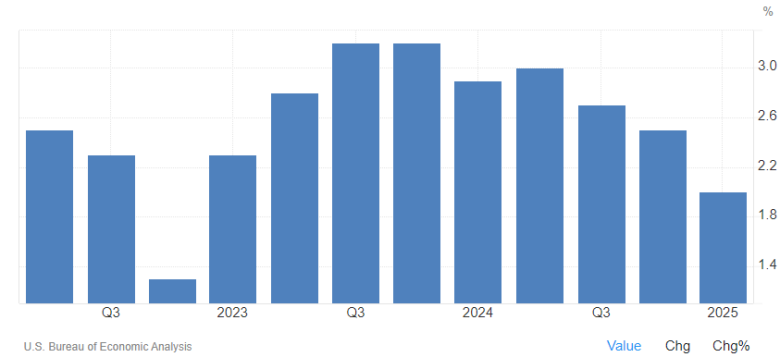

株価の寄り付き下落の要因となったのは、第1四半期の経済成長率(GDP)が前期比で0.3%の減少となり、市場予想の0.2%増加を下回ったことです。これは2022年第1四半期以来の減少ですが、その主因は関税前倒しに伴う輸入の急増であり、これが全体の成長を押し下げました。一方で、GDPの約70%を占める個人消費は1.8%の増加と堅調であり、これはリセッション的な内容ではありませんでした。ただし、同時にPCE物価指数が3.6%に急騰したことにより、市場は警戒感を強めました。これにより、FRBの対応はより難しくなります。

(出所:Bloomberg)

経済成長をより正確に把握するには、第1四半期を前年同期比で見ることが有効です。これによれば、経済は2.0%成長しており、これは前四半期の2.5%から減速しているものの、私が予想していた「中間期の減速」と一致する内容です。

(出所:TradingEconomics)

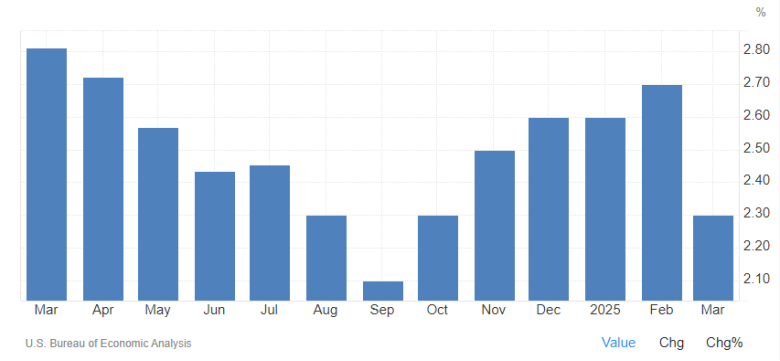

第1四半期にはPCE物価指数が上昇したものの、3月には過去5年で初めて月次での上昇がゼロとなり、良好な形で四半期を終えました。これにより、市場は寄り付き後の懸念をやや和らげました。前年同月比の伸び率も2.3%に低下しました。

(出所:TradingEconomics)

個人消費も堅調で、3月には0.7%の増加を示しました。ただし、私が注目するのは実質(インフレ調整後)ベースでの前年比成長率であり、これも健全な3.3%の

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知