07/10/2025

イーロン・マスクは米国債務を誤解している。しかし彼が指摘する「たった一つの真実」とは?

ジェームズ・ フォード

ジェームズ・ フォード米国の公的債務は、一部からは国家存亡の危機と叫ばれ、また別の一部からは問題ないと無視される、終わりのない政治的議論の的となっています。しかし、一歩引いて全体像を眺めると、まったく異なる物語が浮かび上がってきます。

歴史的なデータ、他国との比較、そして政府財政の仕組みを分析すると、米国が財政的な「壁」にぶつかるまでには、まだかなりの距離があることが示唆されます。しかし同時に、現在の政策や世界的な通貨の力学を考えると、増え続ける債務を単なる数字として軽視することもできません。

本当のリスクは、報道される赤字の額そのものではなく、その赤字があなたの持つ「ドル」に何をもたらすか、という点に潜んでいるのです。

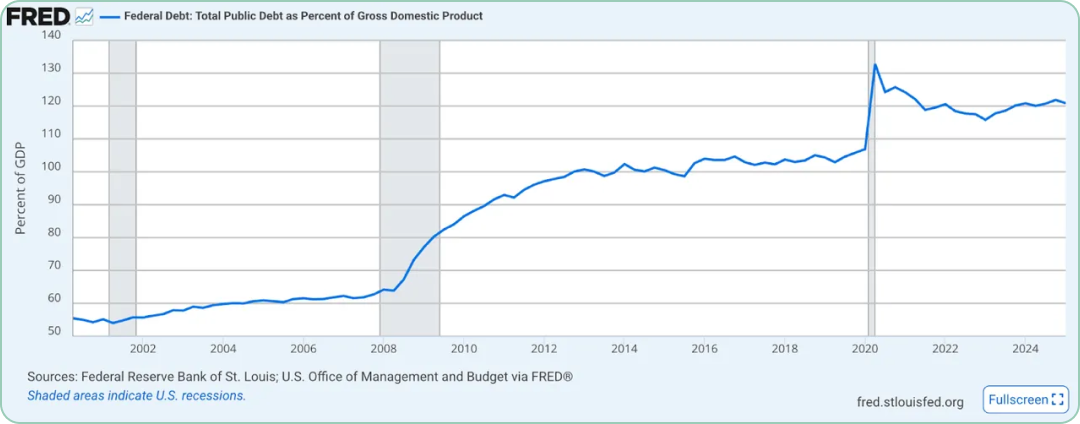

何十年もの間、評論家たちはアメリカが抱える債務対GDP比(国の経済規模に対してどれくらいの借金を抱えているかを示す指標)の急増が、国家財政の最終戦争を引き起こすと警告してきました。確かに、米国の債務は2000年代初頭から著しく増加し、パンデミック期には27兆ドルという記録的な水準に達しました。しかし、この数値をGDPの成長率と照らし合わせると、2020年に記録した戦後最高水準はまだ下回っています。つまり、経済規模に対する公的債務の割合は、まだ未知の領域には入っていないのです。

(出典:FRED)

(出典:FRED)

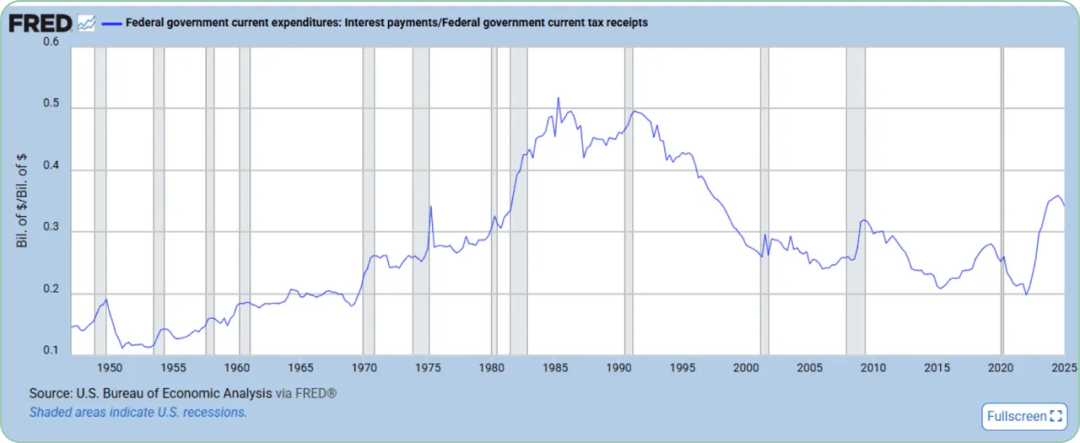

また、金利の負担も、見出しが騒ぎ立てるほど深刻ではありません。連邦債務の利払い額は現在、年間1兆ドルを超えています。これは確かに驚異的な数字ですが、税収全体に占める割合で言えば、1990年代初頭のピークをはるかに下回り、1980年代の水準よりも低いのです。

(出典:FRED)

(出典:FRED)

簡単に言えば、名目上の支払額は増えていますが、国全体の収入から見れば、過去の債務サイクルよりも小さなパイの一部でしかないのです。

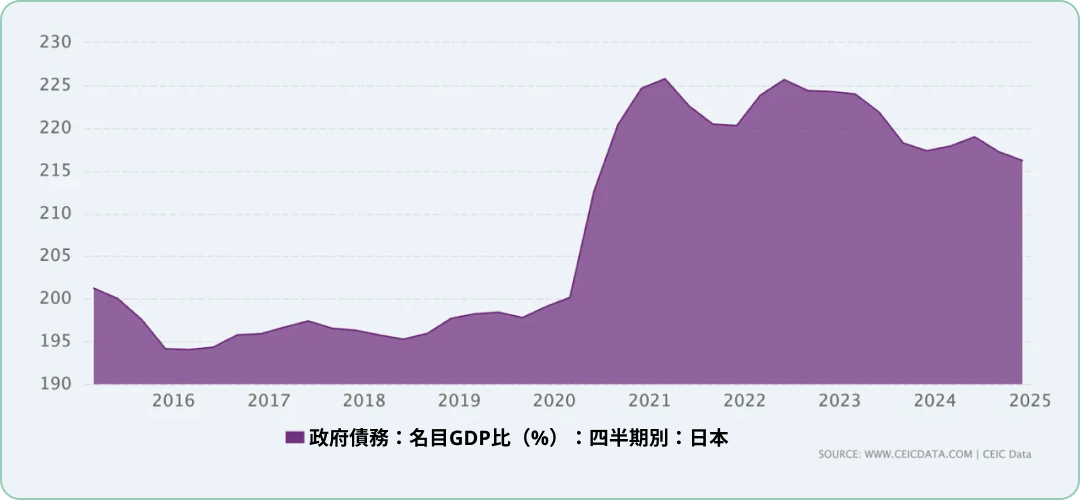

成熟した経済がどれだけ債務を拡大できるかを理解したければ、東アジアに目を向けるべきです。日本の債務対GDP比は200%を超え、アメリカの2倍に達しています。しかし、東京政府の短期的な支払い能力について警鐘を鳴らす人はいません。

(出典:CEIC Data)

(出典:CEIC Data)

その理由は、日本銀行(日銀)が日本国債の大部分を保有し、事実上市場を支えているからです。残りのほとんどは国内の銀行や保険基金が保有しており、より高い利回りを要求する可能性のある外

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知