07/31/2025

見かけの好景気に潜む罠:FRBの9月利下げ観測が後退

ローレンス・ フラー

ローレンス・ フラー昨日の株式市場は、ADP雇用統計や第2四半期の経済成長の持ち直しを示す兆候を受けて上昇したものの、パウエル議長が9月の利下げを明言しなかったことで下落に転じるなど、不安定な展開となりました。

米国の金融政策を決定するFOMC(連邦公開市場委員会)は、賛成9票、反対2票で、短期金利の誘導目標を4.25%~4.5%の範囲で据え置くことを決定しました。2名の反対者が出るのは珍しいことですが、クリストファー・ウォラー総裁とミシェル・ボウマン総裁は、来年5月に任期が切れるパウエル議長の後任として大統領に指名されることを期待して、自身のスタンスをアピールしているのだと私は考えています。いずれにせよ、9月に利下げが行われる可能性は低いでしょう。

(出典:Finviz)

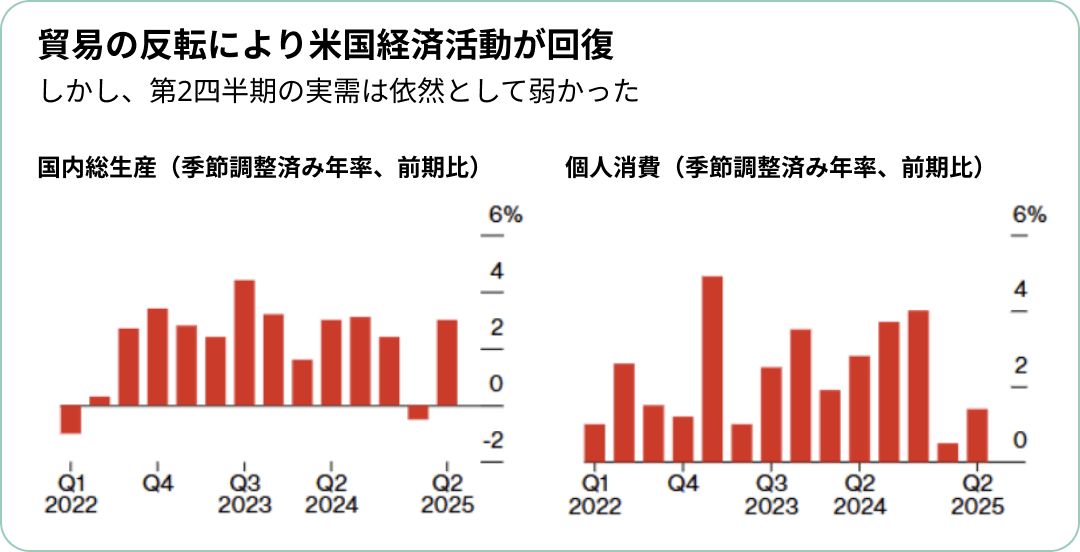

GDP(国内総生産)で示される経済成長率は、第1四半期のマイナス成長(−0.5%)から持ち直し、第2四半期には3%の成長を記録しました。しかし、2025年の上半期は貿易によって数字が大きく歪められています。

第1四半期には、企業が関税導入前に輸入を前倒ししたため輸入が急増し、GDP成長率を大幅に押し下げました。逆に第2四半期には輸入が急減したことで、GDP成長率が5%も押し上げられたのです。

そこで、貿易のような一時的な要因を除いた、より実態に近い経済成長を示す「国内民間最終需要」を見ると、第1四半期の1.9%という成長率が、第2四半期には1.2%に低下していることが分かります。これこそが、統計を大きく歪めてきた貿易データの特殊要因を避けて経済を評価する最良の方法です。つまり、第1四半期は報告された-0.5%という数字ほど悪くなく、第2四半期は報告された3%という数字ほど良くはなかったのです。

(出典:Bloomberg)

2025年上半期全体の経済成長率は平均で1.25%となり、2023年の2.8%や2024年の2.9%といった成長率と比べて著しく減速しています。これは、私が年初に予測していた1.5%~2%の成長率よりもやや弱いものの、想定していた「サイクル半ばの減速(ミッドサイクル・スローダウン)」の範囲内です。

重要なのは、この景気減速が、過去3ヶ月間に実施されたものよりも高い税率の関税がまだ完全に実施される前に起こっているという点です。もし

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知