08/12/2025

米国株、好決算は束の間の喜びか?経済の逆風が強まる本当の理由

ローレンス・ フラー

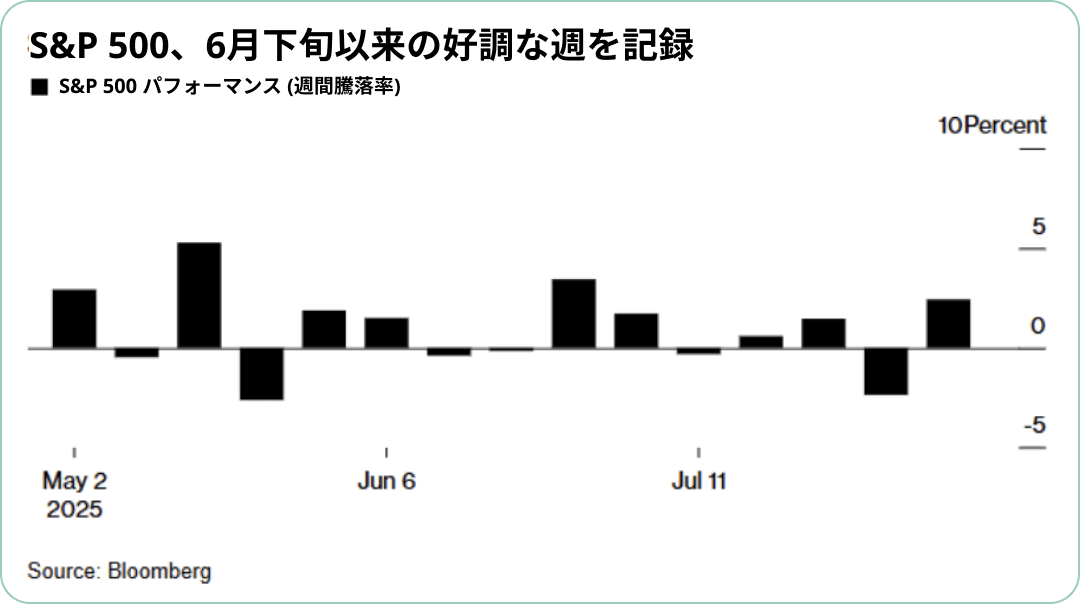

ローレンス・ フラーS&P 500は前週の下げをすべて取り戻す反発を見せました。投資家の関心が、景気減速や労働市場の軟化といった逆風から、好調が続く第2四半期の企業決算へと移ったためです。しかし、この回復にもかかわらず、私は2週間前に始まった株価の一時的な下落(プルバック)、あるいは本格的な調整局面がまだ続いていると考えています。経済に対する逆風は消え去ったわけではありません。それどころか、勢いを増しており、今後数週間から数ヶ月のうちに、主要株価指数を史上最高値に押し上げてきた追い風を圧倒する可能性が高いでしょう。

(出典:Edward Jones)

今年上半期の経済成長率は年率1.25%と失速状態にまで減速しました。そして、2週間前の期待外れな雇用統計や、先週発表されたサービス業のISM購買担当者景気指数(PMI)を見る限り、この傾向は第3四半期に入っても続いているようです。

製造業部門は数ヶ月にわたって縮小が続いており、好転の兆しは見えません。より重要なのは、米国経済の大部分を占めるサービス業です。ISMサービス業指数は50.1と、好不況の分かれ目である50に限りなく近い危険水域にあります。内訳を見ると、輸出入が拡大から縮小に転じ、新規受注の伸びは鈍化、雇用は過去5ヶ月のうち4ヶ月で減速しています。さらに悪いことに、価格上昇圧力は2022年10月以来見られなかった高水準に達しているのです。

(出典:Bloomberg)

投資家はこうした経済の逆風を無視し、企業収益という追い風に注目しています。データ集計会社ファクトセット(FactSet)によると、S&P 500構成企業の90%が第2四半期決算の発表を終えた時点で、利益成長率は当初の4.9%から11.8%へと上昇しました。売上高成長率も6.3%と、期末時点の予想4.2%を上回っています。

この結果、S&P 500の予想株価収益率(PER)は22.1倍となり、過去5年および10年の平均を上回っています。株価は割安とは言えませんが、これはほぼ全面的に、注目度の高いハイテク銘柄の割高なバリュエーション(株価評価)に起因するものです。現在、テクノロジーセクターはS&P 500の34%を占めており、通信サービスセクターに分類されるハイテク関連銘柄(アルファベット、アマゾン、メタ・プラットフォームズ)

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知