08/26/2025

「タカ派的利下げ」が9月の市場を揺るがす?FRBのジレンマと投資家の警戒点

ローレンス・ フラー

ローレンス・ フラー先週金曜、FRB(米連邦準備制度理事会)が引き起こした市場の熱狂的な上昇の後、週明けの株式市場は伸び悩み、債券利回り(金利の指標)は上昇しました。先月の雇用統計が労働市場の失速を示したことを受け、パウエル議長が9月の利下げの可能性を示唆したことに驚きはありませんでした。しかし、その後の株価の力強い上昇には2つの理由で驚かされました。

第一に、パウエル議長の発言は、彼がこれまで逸脱することのなかった市場の期待に沿ったものに過ぎなかったこと。そして第二に、利下げが100%保証されたわけではないことです。9月17日の次回会合までには、まだ雇用とインフレに関する経済指標の発表が控えており、それらの結果次第では利下げが見送られる可能性も残されています。

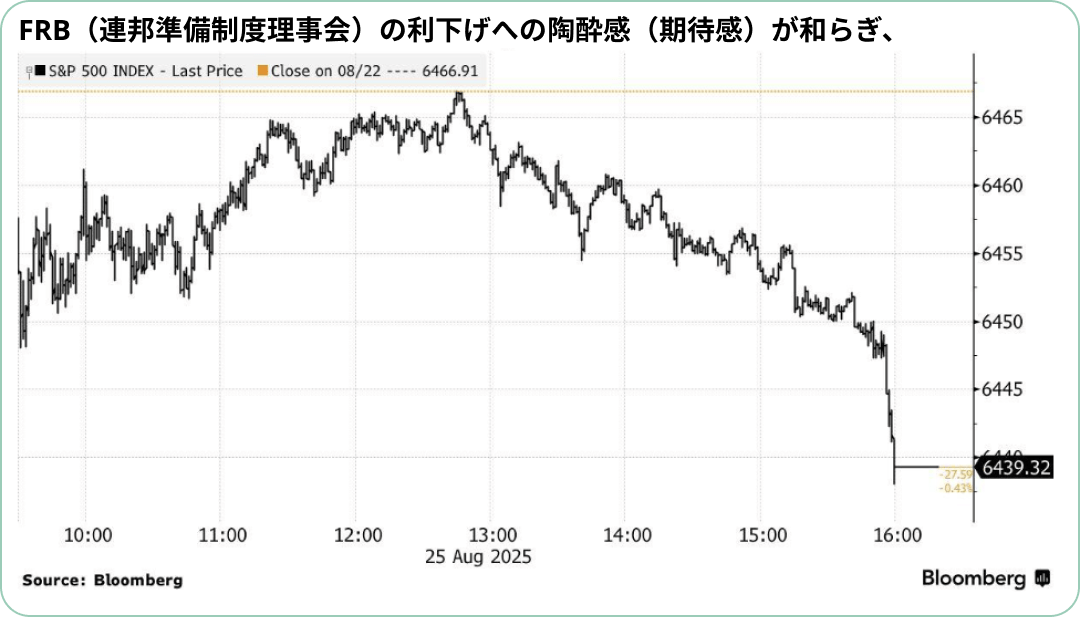

(出典:Finviz)

今週金曜に発表されるFRBが最も重視するインフレ指標、コアPCE(個人消費支出)価格指数は、7月分が前年同月比で今年最高に並ぶ2.9%まで上昇する見込みです。さらに、S&Pグローバルが先週実施したPMI(購買担当者景気指数)の速報値調査で企業経営者から得られた回答を踏まえると、8月分のコアPCEは3%台に戻る可能性が高いでしょう。ただし、このレポートが発表されるのは次回のFRB会合の後になります。

会合前に発表される8月のCPI(消費者物価指数)も、変動の大きい項目を除いたコア指数が前月の3.1%を上回る可能性が高いと見られています。これらのインフレ指標が揃って上昇すれば、市場の利下げ期待は後退し、相場にとって好ましくない状況となるでしょう。

【用語解説】

FRB (Federal Reserve Board): アメリカの中央銀行制度の最高意思決定機関。日本の日本銀行にあたります。金融政策を決定し、物価の安定と雇用の最大化を目指します。

コアPCE (Core Personal Consumption Expenditures): 価格変動の激しい食品とエネルギーを除いた個人消費支出の物価指数。FRBがインフレを判断する上で最も重視しています。

CPI (Consumer Price Index): 消費者が購入する商品やサービスの価格変動を調査した指数で、世の中の物価の動きを測る一般的な指標です。

(出典:Bloomberg)

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知