09/04/2025

FRBは利下げに踏み切るか?好調な米国経済が示す「不要論」とそのリスク

ローレンス・ フラー

ローレンス・ フラー昨日、市場の話題を独占したのはGOOGLでした。連邦裁判所が同社のウェブブラウザChromeの売却命令を不要と判断したことを受け、同社は過去最大の1日の時価総額増加を記録し、史上最高値を更新しました。この追い風は、GoogleがiPhoneのデフォルトブラウザとしてAppleに支払いを続けることを許可されたというニュースにより、AAPLにも及びました。

これだけの好材料があれば市場全体を押し上げるには十分ですが、それに加えて再び軟調な労働市場統計が発表されたことで、投資家はFRB(米連邦準備制度理事会)が2週間後に利下げに踏み切るという確信を深めました。

(出典:Finviz)

FRBのクリストファー・ウォラー理事もこの流れに乗り、「FRBは9月に利下げを開始し、その後も複数回行うべきだ」と主張しました。唯一の論点はその実施スケジュールだけだとしています。明日の雇用統計や来週発表される8月の消費者物価指数(CPI)をまだ見ていない段階では、これは早計な発言に思えます。しかし、彼はパウエル議長の後任候補の一人として、大統領への公なアピールを行っている最中なのです。

私自身も、ディスインフレーション(物価上昇率の鈍化)がFRBの目標に近づき、労働市場と経済が減速しつつも成長を続けていることを根拠に、利下げを予想していました。しかし今、私はその考えを改め始めています。

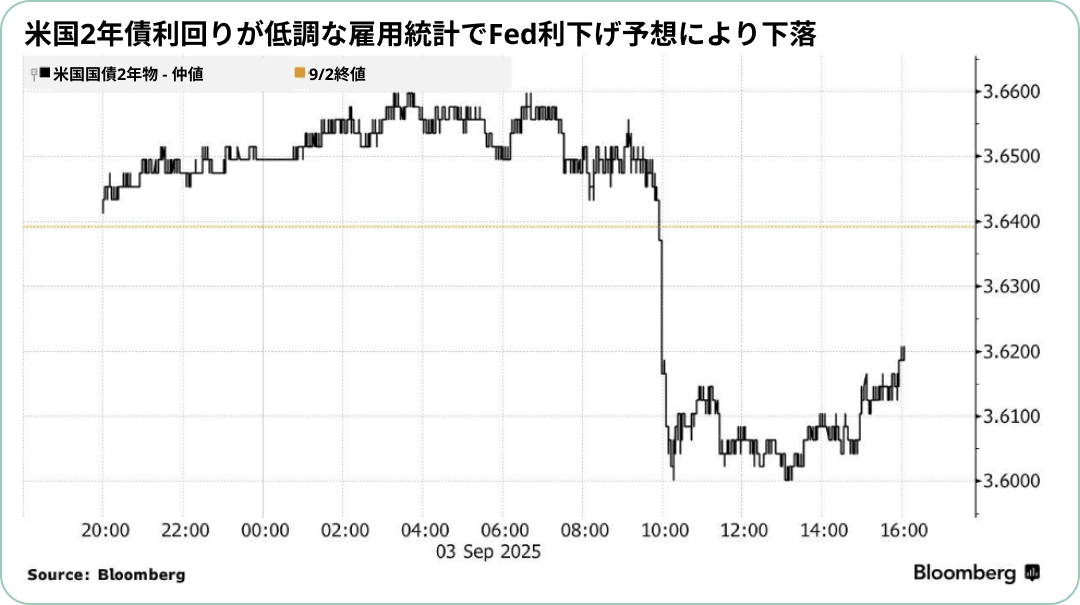

(出典:Bloomberg)

S&P 500が年初来20回目の史上最高値に近づいていること、企業収益が依然として堅調であること、そして第2四半期の経済成長率が3.3%に上方修正されたばかりであるという事実を考えてみてください。2週間後に利下げが行われる可能性は依然として非常に高いですが、私たちは本当にそれを必要としているのでしょうか?私はそうは思いません。

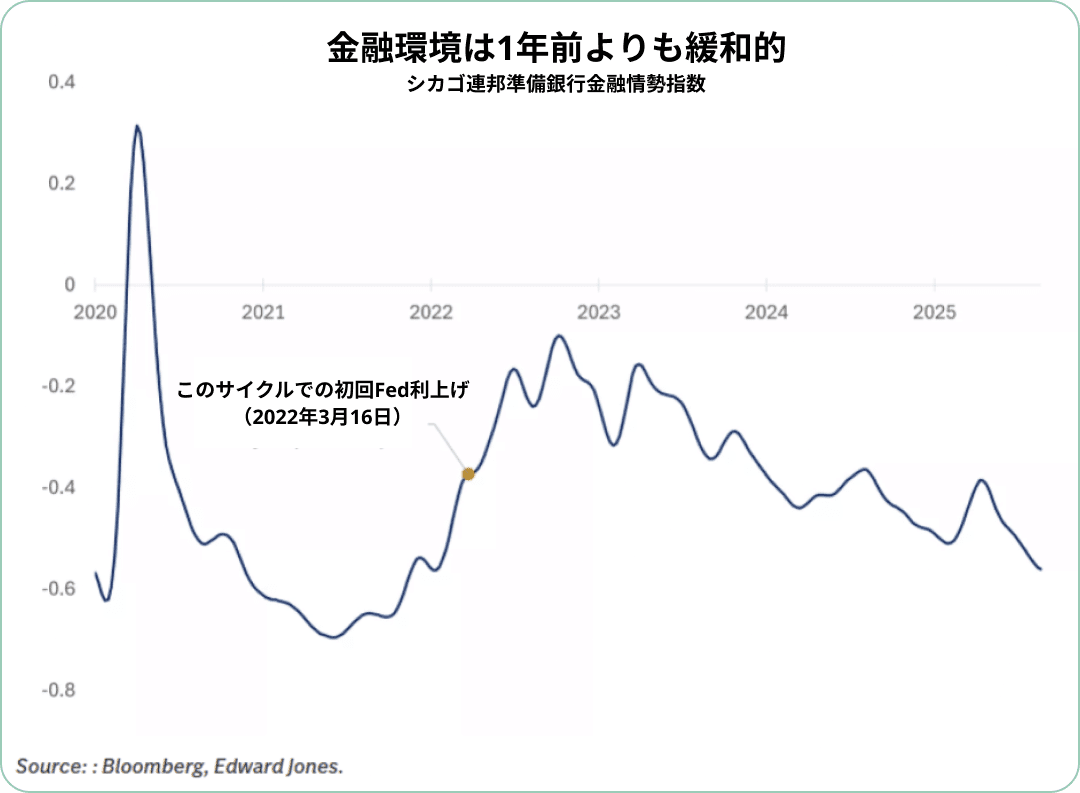

実際のところ、現在の金融環境は、FRBが利下げを開始する1年前よりも緩和的です。利下げの目的は金融環境をさらに緩和することにあるはずですが、現状を考えると、今日投資家が切望しているように見える利下げの必要性には疑問符がつきます。

(出典:Bloomberg)

利下げを正当化する唯一の論拠は「労働市場が危機に瀕している」というものです

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知