09/08/2025

悪いニュースは、やはり悪いニュース。市場の関心は「利下げ」から「景気後退リスク」へ

ローレンス・ フラー

ローレンス・ フラーこれまで私はこのロジックを理解できたことがありませんでしたが、市場はおおむね次のように動いてきました。木曜日、S&P 500種株価指数が過去最高値を更新し、株式市場は上昇しました。その理由は、発表された経済指標が、FRB(米連邦準備制度理事会:アメリカの中央銀行)が9月17日の次回会合で短期金利の引き下げを必要とすると判断するのに十分なほど悪かったからです。

利下げが経済全体に行き渡り、意味のある影響を及ぼすまでにかかる時間を考えれば、投資家は悪い経済データよりも良い経済データを歓迎すべきでしょう。特に、その弱いデータが雇用に関するものであればなおさらです。利下げがすぐに雇用市場を活性化させることはないのですから。

(出典:Finviz)

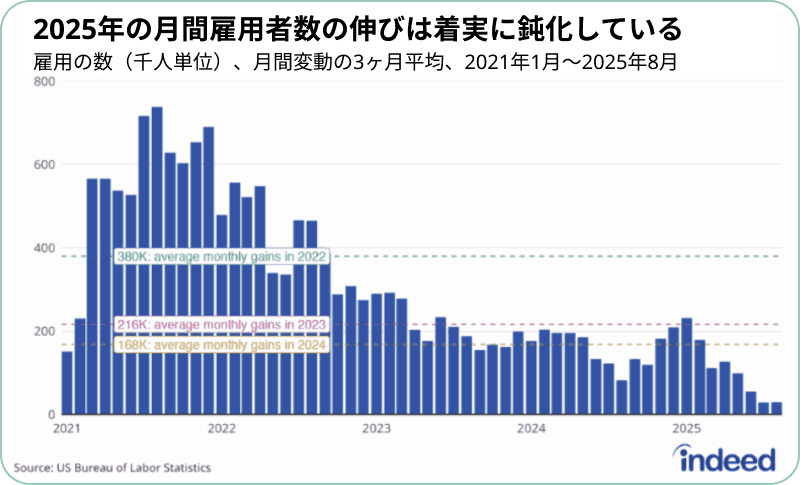

その高揚感は金曜の朝の市場開始まで続きましたが、そこで私たちはさらなる悪いニュースを受け取りました。米国労働統計局の発表によると、8月の雇用者数はわずか22,000人の増加にとどまり、失業率は約4年ぶりの高水準に上昇しました。さらに、6月の雇用者数は14,000人の増加から13,000人の減少へと下方修正されました。パンデミックの期間を除けば、今年の雇用創出数は2010年以降で最も少ない年となっています。ヘルスケアとホスピタリティ(接客・サービス業)だけが雇用を生み出している唯一のセクターですが、経済の他の分野で見られる雇用の減少や停滞を相殺するには至っていません。

この期待外れのニュースは、取引開始直後の数分間、株価を急騰させました。しかし、その後、市場は現実に引き戻されたのです。

(出典:indeed)

確かに、この雇用統計の結果は、FRBが9月17日に利下げを行い、おそらく年内にあと2回の利下げを行うことを保証するものでしょう。しかし、利下げ発表による市場の一時的な高揚感は長くは続きません。なぜなら、利下げがすでに市場の計画に織り込まれ、期待されている今、悪いニュースはもはや良いニュースとはなり得ないからです。

今後、期待外れの経済データに対する市場の反応は、強気なものにはならないでしょう。経済が減速しすぎて景気後退(リセッション:一般的に、実質GDPが2四半期連続でマイナス成長となること)につながるのではないか、という懸念が浮上するからです。これが、金

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知