09/08/2025

雇用失速で高まる景気後退リスク:嵐の前の静けさか?専門家が読み解く米国市場の今後

ローレンス・ フラー

ローレンス・ フラー市場は一見好調に見えるかもしれませんが、実は週を追うごとに利益を上げることが難しくなっています。ここ数ヶ月、私が警告してきたいくつかの逆風、つまり経済にとっての向かい風が、現実のものとなり始めたからです。

先週発表された雇用統計は、大統領の場当たり的とも言える貿易政策には代償が伴うことを示す警鐘となりました。様々な産業、製品、国々に対して既存の関税(tariff)率を絶えず変更し、さらには新たな関税を課す可能性を示唆することで、前例のない不確実性が生まれています。

さらに、これまで課された関税の半分以上が違法であるとした2つの下級裁判所の判決を覆すべく、連邦最高裁判所に上告がなされたことで、不確実性はさらに増しています。その結果、企業は将来の見通しを全く立てることができず、投資や雇用の計画を凍結せざるを得ない状況に陥っているのです。

(出典:Edward Jones)

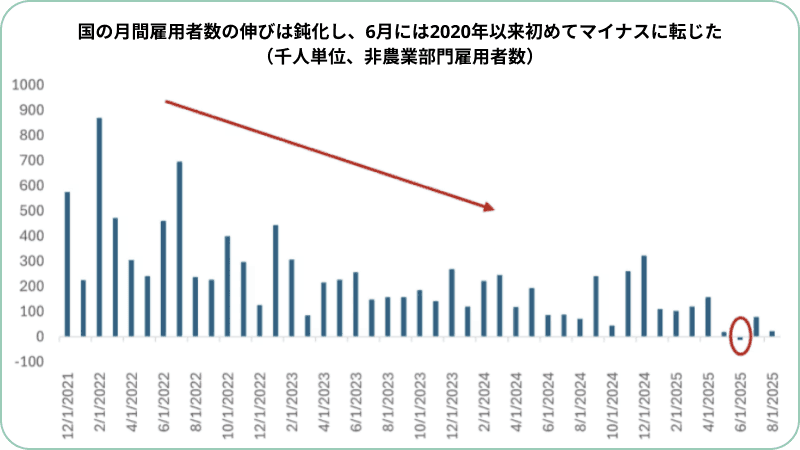

この影響で、8月の非農業部門雇用者数はわずか22,000人の増加にとどまり、過去の月次統計は下方修正された結果、2020年のパンデミック以来で初の月間純減となりました。失業率は4年ぶりの高水準となる4.3%に上昇。求人数は4年ぶりに、職を求める失業者数を下回りました。

雇用の主な牽引役は医療セクターであり、もしこの分野を除けば、経済は過去4ヶ月のうち3ヶ月で雇用を失っていたことになります。特に、関税の影響を最も強く受けたセクターでの落ち込みが顕著です。

この雇用統計の結果が唯一保証するのは、FRB(連邦準備制度理事会)が9月の会合で利下げを行うということです。しかし、その理由は物価の安定という目標達成が近いからではなく、経済が弱まっているためです。この点は、私たちが慎重になるべき根拠だと考えています。

(出典:Edward Jones)

FRBは過去3年間、政策金利を引き上げることで経済成長のペースを緩やかにし、米国経済のソフトランディング、つまり景気後退を招くことなく経済を軟着陸させることを目指してきました。その目標は、進行中の景気拡大を終わらせることなく、インフレ率を目標の2%まで引き下げ、物価の安定という使命を達成することです。FRBが使える政策手段が限られていることや、コントロールできない多くの要因があることを考えると、これは非

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知