09/29/2025

S&P500は本当に割高?データが暴く「隠れた」投資チャンスと市場の真実

ローレンス・ フラー

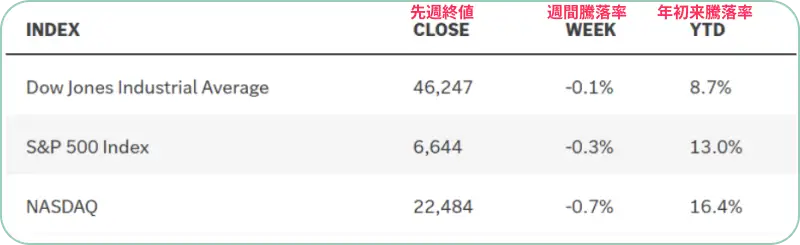

ローレンス・ フラー先週の米国株式市場では、予想を上回る経済指標を受けて、年内にFRB(連邦準備制度理事会)が追加で2回の利下げを行うとの期待が後退し、主要株価指数はすべて1%未満の下落で週を終えました。利下げの回数やタイミングについては依然として様々な見方があり、先週はFRB関係者の間でも意見が分かれました。一部は慎重な姿勢を主張する一方で、より積極的かつ迅速な行動を求める声も上がっています。

週間の失業保険申請件数が大幅に減少し、8月の個人消費も予想を上回ったことから、FRBが利下げを急ぐ必要はないとの見方が強まりました。特に、FRBがインフレ指標として重視するコアPCE(個人消費支出)価格指数が前月と同じ2.9%で横ばいだったことも、この見方を後押ししています。この金利の先行き不透明感が、第3四半期の決算シーズンが始まるまでの間、市場の上昇トレンドを停滞させる可能性があります。

(出典:Edward Jones)

市場の小休止が考えられるもう一つの理由は、株価が4月の安値から34%も急騰し、S&P500指数の株価が来年の予想利益の22倍以上に達していることです。この状況を受け、弱気な専門家たちは、現在のAIブームと2000年のドットコムバブルのピーク時との類似性を指摘し始めています。当時はハイテク(IT)セクターがS&P500の時価総額の約35%を占めていましたが、現在ではコミュニケーション・サービスに分類されるAlphabet(Googleの親会社)やMeta Platforms(Facebookの親会社)を含めると、その比率は40%を超えています。さらに、現在のトップ10企業が指数に占める割合は約40%に達しており、2000年の26%と比較しても、前例のないほどの集中度です。

(出典:FRED)

さらに重要なのは、AIへの記録的なレベルの投資が、将来的に収益や利益として本当に報われるのかという正当な疑問です。ドットコムバブルに至る過程では、利益の出ていない企業がインターネットインフラの構築競争に参加するために資金を調達し、大規模な過剰投資が行われました。今日、最先端のハイテク企業が半導体チップやデータセンター、そしてそれらを動かすためのエネルギーインフ

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知