09/30/2025

伝説の投資家も見誤った?高収益時代が正当化する米国株の「新バリュエーション」

ローレンス・ フラー

ローレンス・ フラー投資家たちは、本日末に避けられないと見られる米国政府機関の一部閉鎖(ガバメントシャットダウン)の脅威に鈍感になっているようです。これは、過去の政府閉鎖が短期間で終わり、経済への影響が最小限だったためでしょう。その結果、昨日も主要な株価指数は上昇トレンドを継続し、堅調に推移しました。

短期的な懸念としては、政府閉鎖によって今週発表予定の失業保険申請件数や9月の雇用統計の発表が遅れる可能性が挙げられます。そうなれば、FRBの当局者が次回の会合で金利に関する適切な判断を下すことがより困難になります。それでも、私たちはこの状況を乗り越えられるでしょう。

(出典: Finviz)

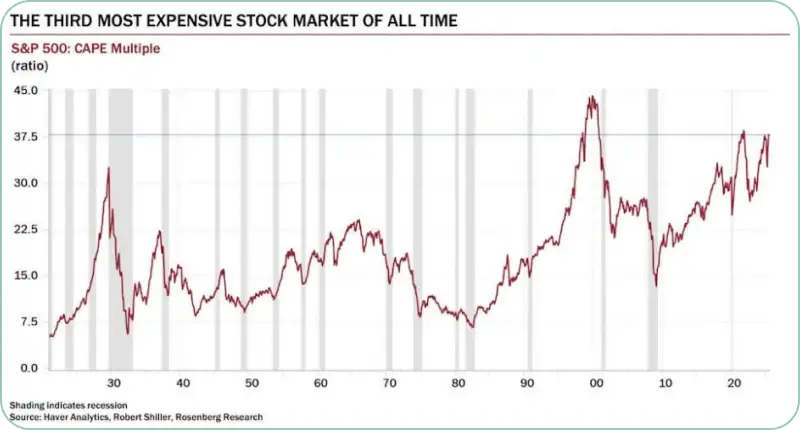

最近、専門家たちが現在のマクロ経済と市場の状況を、過去に深刻な弱気相場を引き起こした1999年や2007年と比較するのを耳にするようになりました。

この弱気な見方の根拠となっているのが、現在の株価評価(バリュエーション)が非常に高いという点です。その証拠としてよく挙げられるのが、S&P500指数のCAPEレシオです。CAPEレシオは「シラーPER」とも呼ばれ、景気循環の影響を取り除くためにインフレ調整後の過去10年間の平均利益を用いて株価の割高・割安を判断する指標です。

現在のCAPEレシオは39.8倍で、これは過去10年間の平均利益166.75ドルに基づいています。この水準は、2021年の倍率を超え、2000年のドットコムバブル期に次いで史上2番目に割高な市場であることを示唆しています。しかし、考慮すべきはこれだけではありません。

(出典: Haver Analytics、Robert Shiller、Rosenberg Research)

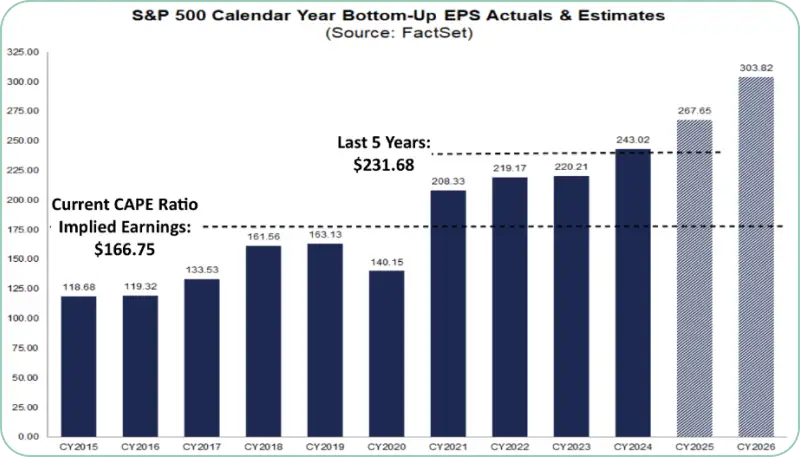

調査会社DataTrekのアナリストは先週、注目すべき指摘をしました。もし私たちが、より持続可能と思われる過去5年間の平均利益(231.68ドル)を使ってCAPEレシオを計算すると、その倍率は28.7倍まで低下するというのです。この数値は過去10年間の平均と比べても10%低く、市場がもはや割高には見えなくなります。

(出典: FactSet)

私は、この指摘が市場を覆うバブル懸念を払拭する正当な議論だと考えています。さらに、今日の

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知