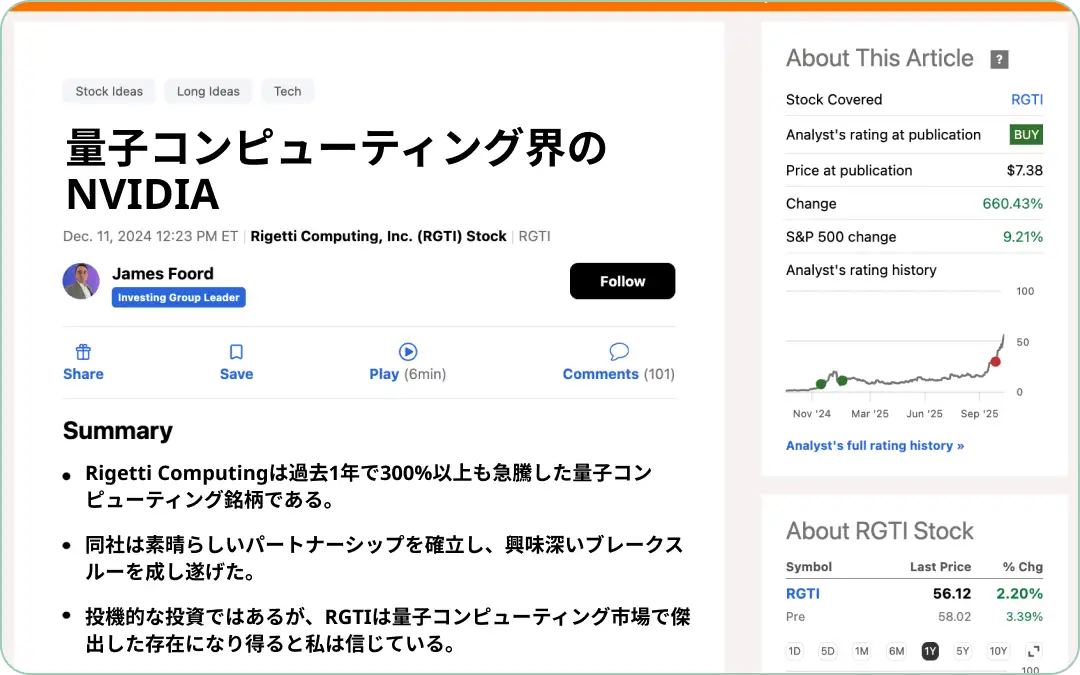

次のNVIDIAか?割安な量子コンピュータ株「Infleqtion」がSPAC上場で市場を揺るかす

ジェームズ・ フォード

ジェームズ・ フォード- 市場の熱狂と新たな主役

量子コンピューティング市場は、一部の株が600%以上も高騰するなど熱狂の渦中にあります。しかし、その多くは実態が伴わない投機的な銘柄でした。そこに、確かな技術と収益を持つInfleqtionが登場します。 - SPAC上場という選択

Infleqtionは、特別買収目的会社(SPAC)であるChurchill Capital Xとの合併により株式市場に上場します。これにより5億4000万ドル以上の資金を調達し、研究開発と事業拡大を加速させます。 - 他社を凌駕するビジネスモデル

多くの競合が研究段階に留まる中、Infleqtionは既に量子センシング製品で収益を上げています。この短期的な収益源が、長期的な目標である量子コンピュータ開発を支える独自の強みとなっています。 - 割安な評価と将来性

同業他社と比較して、Infleqtionの株価売上高倍率は割安な水準にあります。確かな収益基盤と技術的優位性を考慮すると、株価は現在の2倍以上になる可能性を秘めた、注目の投機的投資先です。

これは映画『ウルフ・オブ・ウォールストリート』で、レオナルド・ディカプリオが演じる主人公が、全く価値のないペニー株を疑うことを知らない投資家に売りつける最初のシーンのセリフです。

しかし、買った人を誰が責められるでしょうか? レオは彼に「夢」を売っていたのです。

私たちThe Pragmatic Investorは、現実的な視点を保つよう努めていますが、今日の市場では10倍のリターンもそれほど珍しいことではありません。事実、ここ数ヶ月で私たちはいくつかの素晴らしい予測を的中させてきました。

しかし、私たちは完璧ではありません。私たちが見逃してしまった取引の一つが、この「量子マニア」とも言える市場の熱狂です。

(出典: Seeking Alpha)

実を言うと、私は量子コンピューティングが流行り始めた初期の頃にRGTIや他の多くの量子関連株について記事を書いたことがあります。

正直に言って、ポテンシャルは感じていましたが、Rigettiのような株が600%以上も上昇するとは夢にも思いませんでした。

私が完全には理解できていない技術

現実からかけ離れたように見える評価額

現金を流出させ続けているビジネスモデル

それにもかかわらず、今日私はここに立って、非常に興味深い可能性を秘めた「最近IPOした」量子関連株を皆さんに紹介しようとしています。

実際の収益がある

まだほとんど知られていない

(同業他社と比較して)魅力的な評価額

私は自身の「YOLOポートフォリオ」("You Only Live Once"、人生一度きりの意味で、ハイリスク・ハイリターンな投資を指す)に、小規模かつ投機的なポジションとしてこの銘柄を追加するつもりです。 もし投資を検討される場合は、くれぐれも慎重にお願いします。

Infleqtion:初の「本物の」量子SPAC

Churchill Capital Corp X (CCCX) は、量子技術企業であるInfleqtionとの合併を予定しています。Infleqtionは、これまで過剰な期待と遠い未来の約束ばかりが先行していたこの分野で、際立った存在です。

ほとんどの量子スタートアップが純粋な研究に焦点を当てているのとは異な

り、Infleqtionはすでに商業的な量子センシング製品を販売し、今日収益を上げています。それと同時に、2030年までに1,000論理量子ビットを達成するという長期的なロードマップにも投資しているのです。

市場がこの合併にまだほとんど気づいていないため、同社の現在の評価額は競合他社と比較して非常に割安に見えます。

投資家たちがこの話に気づけば、この価格差は急速に縮まると私は予想しています。私の公正価値評価は1株あたり約57ドルで、これは現在の水準から100%以上の上昇を意味します。

(出典: Infleqtion社)

SPACの仕組みを理解する

Churchill Capital Corp Xは、特別買収目的会社(SPAC)です。 本質的に、これは未公開企業と合併し、伝統的なIPO(新規株式公開)を経ずにその企業を上場させるために設立された、上場済みの「箱会社」です。

この手法は2020年から2021年にかけて、高成長企業がより迅速かつ柔軟に資金を調達する方法として人気を博しました。 その後、多くのSPACは失速しましたが、対象となるビジネスが強力で、すでに収益を上げている場合には、依然として有効な手段となり得ます。Infleqtionはまさにその条件に合致しています。

(出典: Infleqtion社)

この合併により、同社は5億4000万ドルという大規模な資金を手にし、製品の生産規模拡大とコンピューティングのロードマップを加速させるための十分な資金を確保することになります。

ビジネスモデル:他とは違う量子技術へのアプローチ

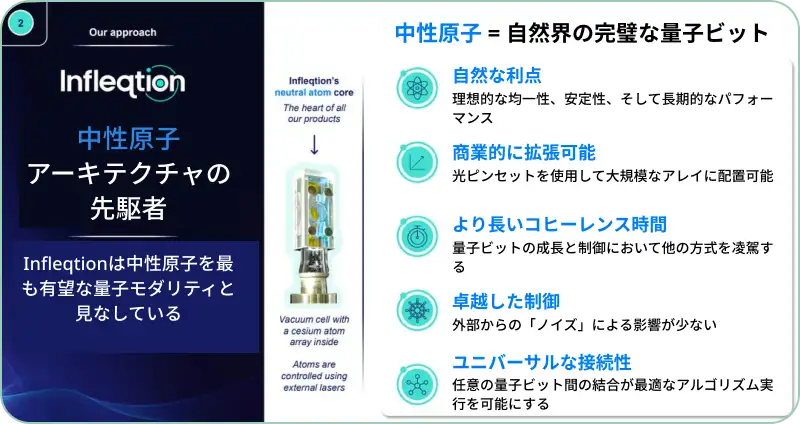

Infleqtionは、以前はColdQuantaとして知られており、自らを「フルスペクトル量子企業」と称しています。同社は、中性原子を利用した量子コアから、その上で動作するソフトウェアスタックまで、すべてを自社で開発しています。

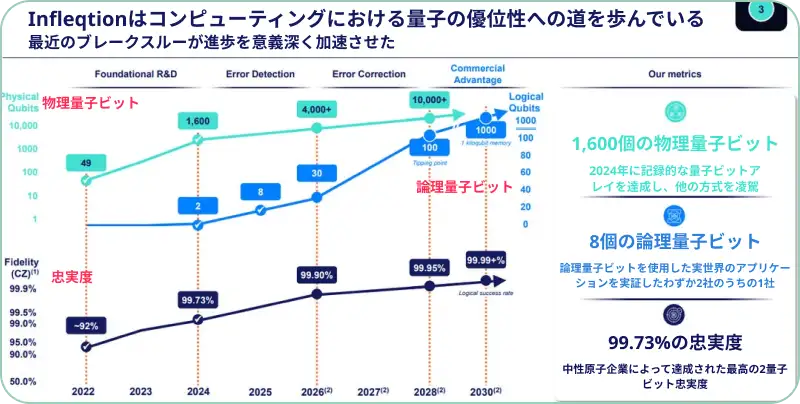

中性原子は、量子コンピューティングにおいて最も拡張性の高いアプローチの一つと考えられています。イオントラップや超伝導量子ビットといった競合の方式は、スケーリングと安定性の面で大きな課題に直面しています。一方、中性原子はより高密度でエラー率が低いと期待されており、真の商用量子コンピュータへの道を切り開く可能性があります。

(出典: Infleqtion社)

Infleqtionが特に魅力的なのは、その二本立てのビジネスモデルです。

短期的な収益: 量子センシング、タイミング(計時)、ナビゲーション製品から得られる収益。

長期的な成長性: アーキテクチャが成熟した後の量子コンピューティングからの大きな可能性。

このハイブリッドな構造により、今日のキャッシュフローを確保しながら、明日のブレークスルーに必要な研究開発に資金を投じることができるのです。

(出典: Infleqtion社)

確かな収益と実績

Infleqtionはすでに量子時計、高精度タイミングシステム、GPSに依存しないナビゲーションユニット、そしてRF受信機などを販売しています。これらは、精度とセキュリティのためなら対価を払うことを厭わない防衛、航空宇宙、重要インフラなどの業界で利用されています。

2024年に同社は2900万ドルの収益を上げ、2025年にはすでに5000万ドルの受注があり、さらに3億ドル規模の潜在的な契約パイプラインを抱えています。世界的な防衛費の増加と再軍備のサイクルを考えると、同社の量子ベースのセンシングおよびナビゲーション製品への需要は、今後数四半期で急増する可能性があります。

この現実世界での応用基盤が、収益がほとんどない研究段階の競合他社とInfleqtionを一線を画すものにしています。

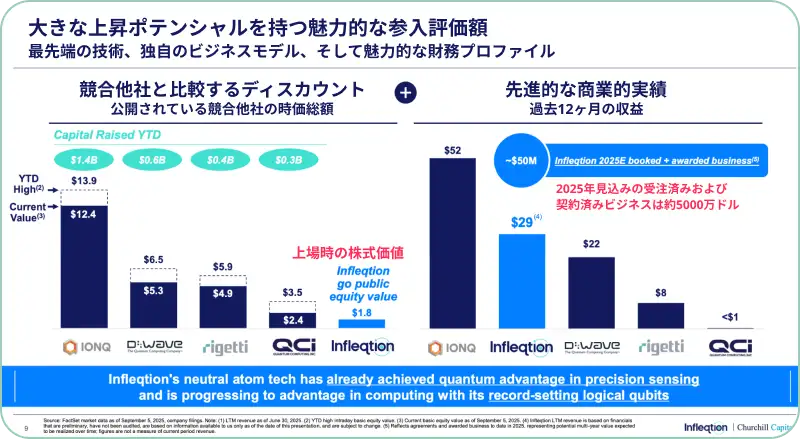

評価額と競合比較

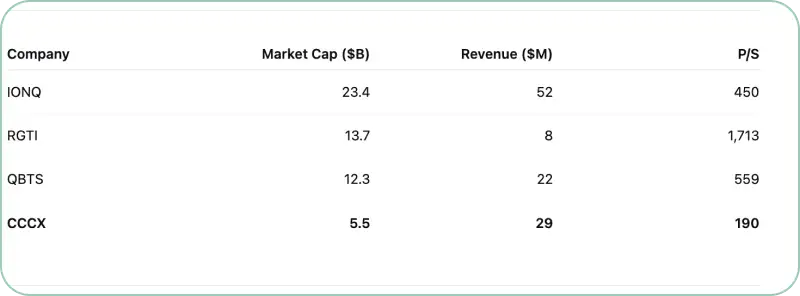

SPAC合併により、Infleqtionのプレマネー企業価値(合併前の企業価値)は18億ドルと評価されています。 CCCXの株価が現在、SPACの基準価格である10ドルを大幅に上回る約22ドルで取引されているため、合併後の株式時価総額は50億ドルを超えると見込まれます。 報告されている2024年の収益に基づくと、これは株価売上高倍率(P/S)で約190倍に相当します(ワラントによる希薄化を含む)。

これは高価に聞こえるかもしれませんが、他の上場量子企業と比較してみると見方が変わります。

競合他社の半分程度のP/SであるInfleqtionは、特にその具体的な製品収益と政府契約を考慮すると、このセクター内では実際には割安に見えます。競合の平均である400倍のP/Sを適用すると株価は46ドル、500倍を適用すると57.50ドルと算出されます。

リスク

主に2つの重要なリスクが考えられます。

評価額の変動性: 量子関連企業は依然として投機的です。市場の流動性が引き締まったり、リスク許容度が低下したりすれば、株価倍率は急激に圧縮される可能性があります。Infleqtionの収益基盤は下支えとなりますが、市場心理が悪化すれば下落は避けられません。

技術の実行: 中性原子アーキテクチャは有望ですが、スケーラブルな量子コンピューティングへの道のりは不確実でコストがかかります。開発の遅延や性能問題が発生すれば、商業的な実用化はさらに遠のく可能性があります。

最終的な考察

Infleqtionは、量子コンピューティング分野では稀有な存在です。収益、政府との契約、そして信頼できる長期的なロードマップを持つ「本物のビジネス」なのです。

Churchill Capital Corp Xとの合併により、同社は潤沢な現金を手にし、センシング製品と量子コンピューティングプラットフォームの両方を加速させる絶好のポジションを得るでしょう。最も重要なのは、この企業がまだ市場のレーダーにほとんど捕捉されていないことであり、機関投資家が気づく前に投資機会の窓が開かれている点です。

量子技術が主流に近づき、国家的な量子技術リーダーシップへの政治的な関心が高まるにつれて、Infleqtionはこのセクターの次のブレイクアウトストーリーに簡単になり得るでしょう。