10/20/2025

トランプ発言は序章に過ぎない。金融システムの真の脅威「流動性枯渇」に備えよ

ジェームズ・ フォード

ジェームズ・ フォード全ては終わったのだろうか?

トランプ氏の関税に関する発言が市場の売り浴びせの引き金になったかもしれませんが、本当の脅威は別の場所、すなわち「流動性」に潜んでいます。

私たちは先週の木曜日にこの点を指摘しましたが、この分野で非常に興味深い進展がありました。 まずは現状を把握するために、市場が発してきた主要な警告サインをいくつか見てみましょう。

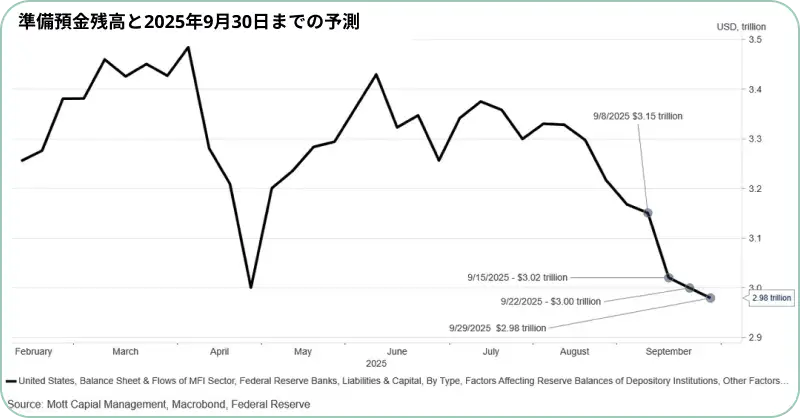

(出典: Federal Reserve)

FRB(米国連邦準備制度)における銀行の準備預金は2022年半ばから着実に減少し続けています。

かつては潤沢だったリバースレポのバッファーも、2.5兆ドルから1,000億ドル以下にまで縮小しました。 これは、金融システムのクッションが急速に薄くなっていることを意味します。

【補足】リバースレポ(Reverse Repo): FRBが市場から余剰資金を一時的に吸収する仕組み。この残高の減少は、市場の資金が潤沢な状態から引き締まった状態へ移行していることを示します。

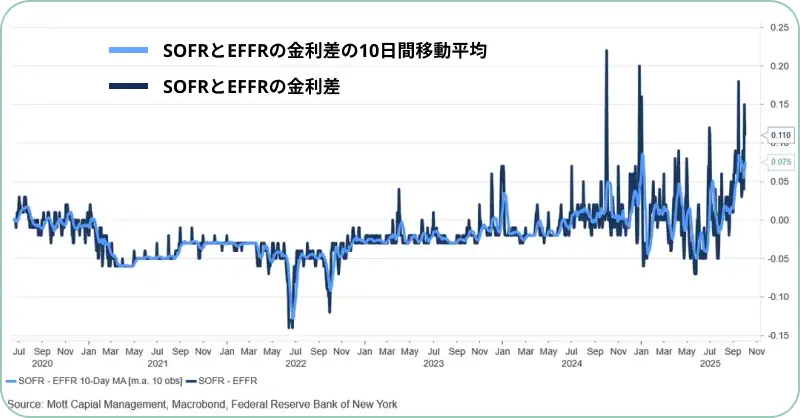

(出典: FRED)

また、SOFRがFF金利を上回って推移し、クレジット・スプレッドが拡大、ハイイールド債が下落圧力にさらされていることも確認されています。

【補足】

SOFR(担保付翌日物調達金利): 実際の取引データに基づいて算出される、信頼性の高い短期金利の指標。

FF金利(フェデラルファンド金利): 米国の銀行間で資金を貸し借りする際の金利。FRBが金融政策の目標とする金利です。SOFRがFF金利を上回ることは、担保があっても資金調達が難しくなっている状況を示唆します。

クレジット・スプレッド: 国債などの安全資産と社債などのリスク資産の金利差。スプレッドの拡大は、企業の信用リスクが高まっていると市場が認識していることを意味します。

(出典: Federal Reserve)

これは、一見安定しているように見えても、同様の準備預金レベルが資金調達ストレスを引き起こした2019年のレポ危機を彷彿とさせます。 たとえ利下げが行われたとしても、財務省短期証券の発行とドル高が、補充されるよりも速いペースで流動性を吸収しています。

私たちは以前、プライベート・エクイティが「炭鉱のカナリア」になるかもしれないと述べました。 どうやら、病はすでに広がり始めているようです。

【補足】

炭鉱

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知