10/27/2025

S&P 500は3年で100%上昇。まだ終わらない強気相場と2026年「ソフトランディング」への道筋

ローレンス・ フラー

ローレンス・ フラーS&P 500は過去3年間で約100%のトータルリターンを達成し、多くの専門家がこの上昇トレンドの持続可能性に疑問を呈しています。しかし、強気相場は単に長続きしたという理由で終わるものではありません。通常、景気後退(リセッション)や、FRBによる利上げサイクルによって終焉を迎えます。私は、2026年にそのどちらかが起こるとは考えていません。

過去12回の強気相場は平均5年間続き、約200%のリターンをもたらしており、歴史的な基準で見れば、現在の強気相場はまだ「若い」のです。この統計は、「2025年にサイクル半ばでの減速を経て、2026年には(遅れはするものの)ソフトランディングに至り、強気相場も継続する」という私の見通しと見事に一致します。先週のデータ、そして金曜日にS&P 500、ナスダック総合指数、ダウ工業株30種平均が揃って史上最高値を更新したことも、私の見解を裏付けていると考えます。

(出典: Edward Jones)

史上最高値の更新は、予想以上に良好だったインフレデータを受けてのものです。9月のCPI(消費者物価指数)は前月比0.3%上昇、前年比3%上昇でした。一方、変動の激しい食品とエネルギーを除くコア指数は前月比0.2%上昇、前年比3%上昇でした。これら4つの数値はすべて、市場コンセンサス予想を0.1%下回る結果となりました。

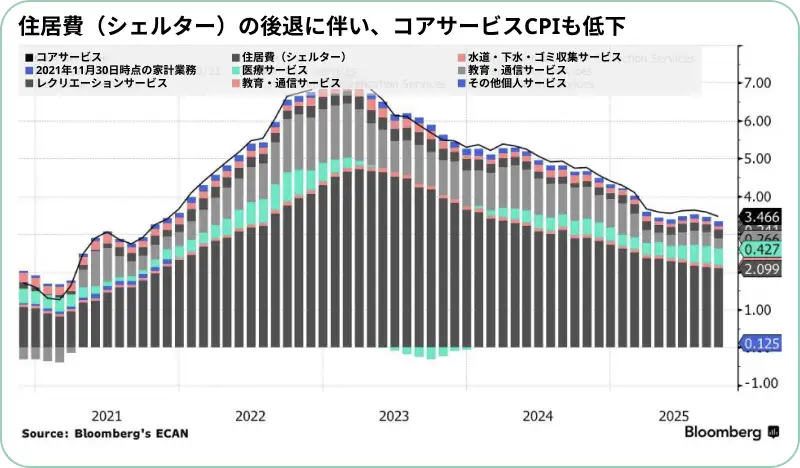

最も勇気づけられるニュースは、家賃インフレ率が3.6%と2021年10月以来の低水準となり、住居費(シェルター)の上昇がようやく鈍化し始めたことです。今後、関税によってモノの価格が上昇し、それが消費者に転嫁されたとしても、CPI構成比の大きい住居費の継続的なインフレ鈍化が、その影響を相殺する助けとなるはずです。

(出典: Bloomberg)

このレポートにより、水曜午後に開かれるFOMC(連邦公開市場委員会)で、FRBが再び0.25%(25ベーシスポイント)の利下げを決定することは確実だと思います。インフレ率自体は依然としてFRBの目標である2%を大幅に上回っていますが、住居費の軟化が、FRB当局者が抱く関税(によるインフレ再燃)への懸念を和らげるはずです。

BLS(米労働統計局)が住居費インフレの算出に用いる手法は、過去12ヶ月間に有効なすべての賃貸契約を含みます。これは、今日の(ほぼゼロに近い)家賃上昇

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知