悲観論に惑わされるな:米国経済に「景気後退」の兆候なし、データが示す真実

ローレンス・ フラー

ローレンス・ フラー- 高値更新と裏腹の心理

市場は最高値を更新するも、消費者信頼感は3ヶ月連続で低下。景気後退への懸念が再燃しています。 - データが示す消費者の実態

悲観論者は消費者の弱さを指摘しますが、アトランタ連銀のデータでは個人消費がQ3成長の牽引役です。 - 潤沢な家計資産

米国家計は過去最高水準の現預金を保有。これが不透明な経済下でも消費を支える強力な基盤となっています。 - 健全な債務状況

家計債務の対GDP比は過去20年で最低水準。延滞率や債務返済比率も歴史的に見れば懸念レベルではありません。

景気後退懸念は杞憂か? データが示す米国経済の底堅さ

昨日、米国市場の株価指数は再び史上最高値を更新しました。しかし、この上昇は本日と明日の決算発表を控えた巨大ハイテク銘柄に集中した狭い範囲のものでした。ほとんどの銘柄は下落しました。

この背景には、米国の民間経済調査機関であるコンファレンス・ボードが発表した10月の消費者信頼感指数が、3ヶ月連続で低下し4月以来の低水準となったことへの懸念があるのかもしれません。消費者は経済、インフレ、そして雇用市場に対して不安を抱いています。これにより、専門家たちは再び「景気後退(リセッション)」の警告を発しています。

しかし、私には景気後退の兆候は見えません。

(出典: Finviz)

消費者マインドと実態の「ズレ」

悲観論者たち(ベア派)は、この3年以上もの間、米国の消費者が徐々に破綻に向かっているという「破滅と絶望」の論調を執拗に繰り返してきました。今日、彼らが警告のサインとして挙げるのは、停滞する労働市場、苦戦する住宅市場、そして上昇するローン延滞率です。彼らは、これらが景気後退を伴う弱気市場(ベアマーケット)につながると結論づけ、その結論を裏付けるデータを探し回っています。

どのような景気拡大期であれ、常に向かい風は存在するものです。しかし、経済が成長するか縮小するかを決定するのは、データの総体的な重みです。私は、米国経済のエンジンである消費者は、全体として見れば、多くの人が考えるよりもはるかに強いと主張します。

(出典: The Conference Board)

データが示す「絶好調な個人消費」

もちろん、低所得者層の家計統計には弱さが見られますが、これは景気拡大が成熟するにつれて常に起こることです。市場は、特定の層をターゲットにする企業への影響を分析するとき以外、誰がお金を使い、誰が使っていないかを区別しません。「支出は支出」であり、経済成長全体の主要な原動力として、その勢いは衰えていないのです。

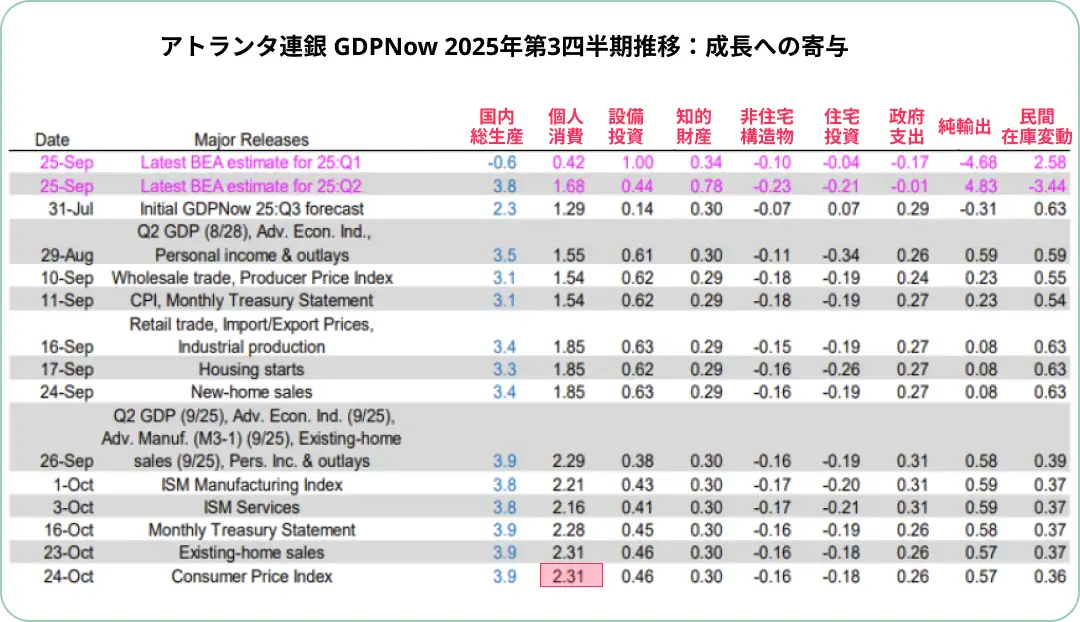

この事実は、アトランタ連邦準備銀行(アトランタ連銀)が発表している今期(2025年第3四半期)の実質GDP成長率のリアルタイム予測「GDPNow」と、今年上半期の実績を比較すれば一目瞭然です。

PCE(個人消費支出)のGDP成長への寄与度は、第1四半期には+0.42%と急減速しましたが、第2四半期には+1.68%に回復しました。そして本日時

点で、第3四半期の成長率に対して消費者は+2.31%も貢献しています。これこそが、GDP全体の予測値が3.9%という高水準に達している理由です。

消費者は、言っていること(信頼感の低下)と、やっていること(実際の支出)が違うのです。経済を正確に予測したいのであれば、消費者が「何をしているか」に注目すべきです。

(出典: Federal Reserve Bank of Atlanta)

なぜ消費者はこれほど強いのか?

消費者はなぜこれほどまでに底堅いのでしょうか? その理由はいくつもあります。

1. 潤沢な手元資金

米国の家計は、今年第2四半期の時点で、過去最高に近い4.5兆ドルもの要求払い預金(当座・普通預金)と現金を保有しています。これには、MMF(マネー・マーケット・ファンド)などで保有されている3兆ドル以上は含まれていません。

この金額の90%が所得と純資産で上位50%の家計によって保有されているとはいえ、依然としてこれは途方もない購買力です。この額は、2019年に保有されていた額の4倍にあたります。これこそが、この景気サイクル中盤の減速期を通じて、個人消費の伸びが持続している理由を説明するものだと私は考えています。

(出典: FRED)

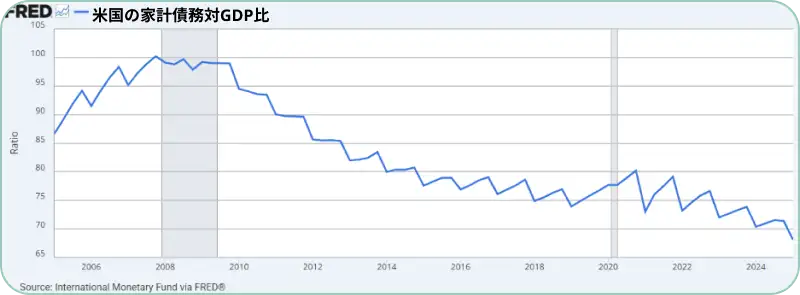

2. 健全化した家計の負債

消費者のバランスシート(財政状態)が過剰な負債(レバレッジ)を抱えているとの懸念がよく聞かれます。しかし、米国の名目GDPに対する家計債務の比率は、2008年の世界金融危機(GFC)の際の100%超から、過去20年間で最低となる68%まで低下しています。これは、より責任ある融資基準と、より分別のある消費者の行動の結果です。

(出典: FRED)

3. 歴史的に見れば低い延滞率

確かに、クレジットカードや自動車ローンの延滞率は上昇しています。しかし、過去4回の景気拡大期と比較すれば、これらの数値は歴史的な平均を大きく下回っています。パンデミック中の景気刺激策によってもたらされた2021年から2022年の異常な低水準は、持続可能なものではありませんでした。消費者ローンの延滞率が2.76%(記事執筆時点)であることは、現時点ではほとんど懸念材料にはなりません。

(出典: FRED)

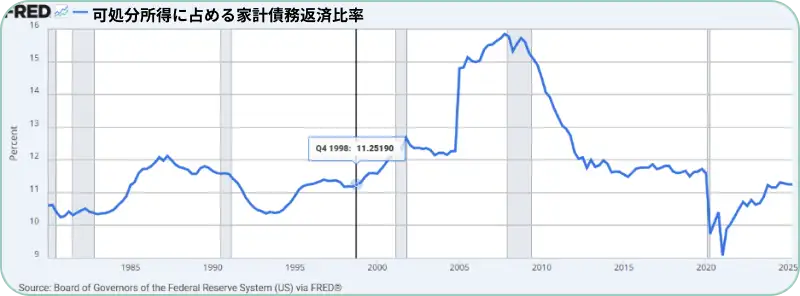

4. 軽い債務返済負担

クレジットカードの負債総額が1兆ドルを超えたとき、差し迫った破滅が警告されていたのを覚えています。これは確かに誰をも怖がらせるような大きな数字ですが、一貫して成長する経済全体の規模や、その債務を返済するためのコストという文脈で見る必要があります。

実際には、税引き後所得(可処分所得)のうち、既存の債務返済(元本と利息)に充てなければならない割合(債務返済比率)は劇的に低下しています。この比率は、過去最高の13.2%からパンデミック中には過去最低水準まで落ち込み、現在もパンデミック前の水準を下回る11.25%にとどまっています。

(出典: FRED)

結論:消費者は依然として堅調

結論として、上位50%がその大部分を牽引しているという事実はあるものの、それは特に珍しいことではありません。米国の消費者は、全体として見れば非常に良好な状態にあります。

好調な金融市場のパフォーマンスがもたらす「資産効果(保有資産の価値が上昇することで消費が増えること)」も大きく、それがさらなる支出を後押ししています。また、将来の支出を支えるための途方もない量の流動性も蓄えられています。

延滞率は相対的に低く、既存の債務を返済するコストも同様です。移民政策や通商政策の影響を受けて労働市場は停滞しているものの、失業率は4.3%と歴史的な低水準近辺にあります。

そして最も重要なことは、実質的な個人消費の伸びの生命線である実質賃金(インフレ調整後の賃金)が、依然として増加していることです。