10/30/2025

FRBハト派転換! 関税インフレ懸念を家賃下落が相殺、強気相場はまだ続く

ローレンス・ フラー

ローレンス・ フラー昨日、市場はここ数年で最も注目されるFRBの利下げを前に、上昇を続けていました。予想通り、FRBは金利を25ベーシスポイント(0.25%)引き下げました。

この決定に対し、2人の反対票が投じられました。1人目はトランプ大統領の右腕として送り込まれたスティーブン・ミラン氏で、彼は予想通り50ベーシスポイント(0.50%)の大幅な利下げを主張しました。もう1人はジェフリー・シュミッド氏で、彼は慎重な姿勢から利下げなしを主張しました。

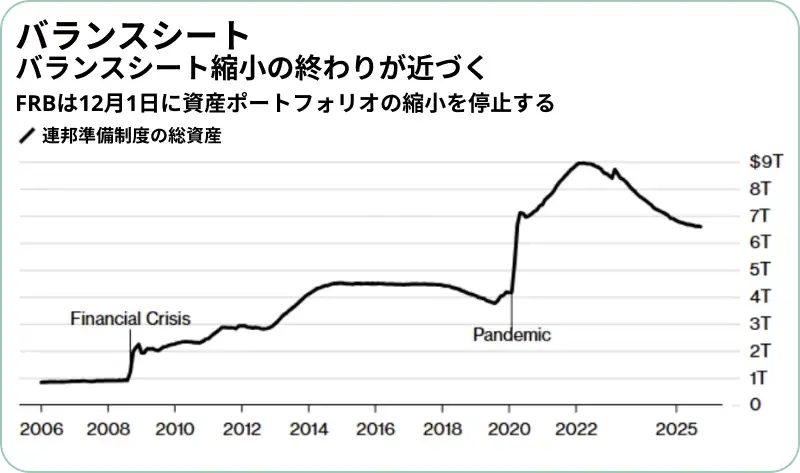

金融市場の「配管(Plumbing)」、すなわち資金循環の仕組みに関する最近の流動性懸念を受け、FRBは量的引き締め(Quantitative Tightening, QT)(※FRBが保有する国債などの資産を減らし、市場から資金を吸収する金融引き締め策)を12月1日をもって終了すると発表しました。

これはこれ以上ないほどの強気な内容ですが、パウエル議長は記者会見でその流れを濁すような発言をしました。

(出典: Finviz)

彼が「12月の追加利下げは既定路線ではない」と述べた際、市場インデックスは一時的に急落しました。しかし、これも驚くにはあたりません。パウエル議長は、政策決定はデータ次第であり、金融政策はあらかじめ設定されたコースをたどるものではないと一貫して明言してきました。

何はともあれ、利下げサイクルは再開されました。来年には中立金利(※経済を過熱も冷やしもしない金利水準)である3.0~3.5%の範囲が見えてくるはずです。

私は、この利下げはディスインフレ(※インフレ率が低下すること、デフレとは異なる)傾向の再開、緩やかな雇用増、そして長期トレンドである2%に沿った経済成長率を伴うものになると考えています。一時的に中断していたソフトランディングは、2026年に訪れるはずです。

(出典: Bloomberg)

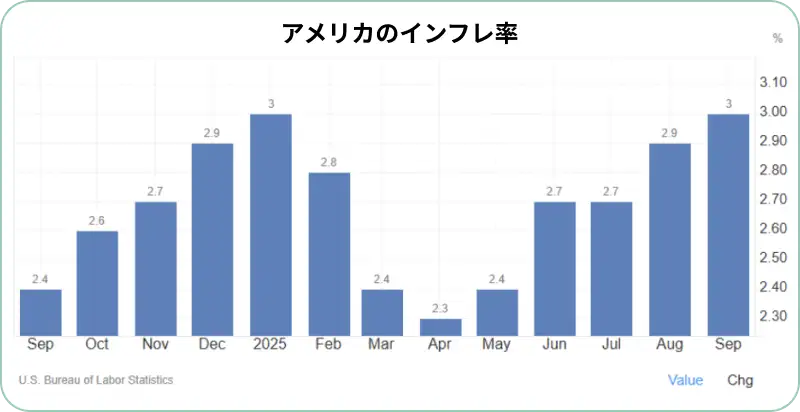

夏の数ヶ月間、私は関税が財(モノ)の価格を押し上げ、FRBの追加利下げを妨げ、経済成長を損なうのではないかと深刻に懸念していました。実際、CPI(消費者物価指数)(※消費者が購入するモノやサービスの価格変動を示す指数)は、トランプ大統領が報復関税を導入した月でもある4月に底を打ち、夏を通じて上昇を続け、3%のピークに達しました。

(出典: Tra

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知