11/03/2025

米国株、歴史的上昇の次章へ:年末ラリーの確率は86%? 懸念材料と好材料を徹底分析

ローレンス・ フラー

ローレンス・ フラーS&P 500にとって1950年以来で最も好調だった6ヶ月間が終わり、私たちは今、歴史的に見て「最も好調な6ヶ月間」とされる11月から4月へと足を踏み入れようとしています。

いくつかの逆風があったにもかかわらず、10月のS&P 500指数は2.3%の上昇と、期待を裏切らない結果となりました。逆風とは、再燃した米中間の貿易摩擦、過去最長となりそうな政府閉鎖の継続、そしてその政府閉鎖によって経済データが発表されず、投資家やFRB当局者が経済のバイタルサインを監視できなくなったことです。最後に、1990年代後半のドットコムブームで起きたことと同様に、AI関連のあらゆる分野でバブルが膨らんでいるのではないかという懸念も高まっています。

(出典: Edward Jones)

強気相場が上昇を続けるためには、こうした「懸念の壁」が必要です。投資家は、これらの逆風と、それを相殺する追い風を天秤にかけ、強気派と弱気派の終わりのない議論のどちらが勝つかを見極める必要があります。また、特定の要因を過度に重視させてしまう、さまざまな形のバイアス(先入観)からも解放されなければなりません。

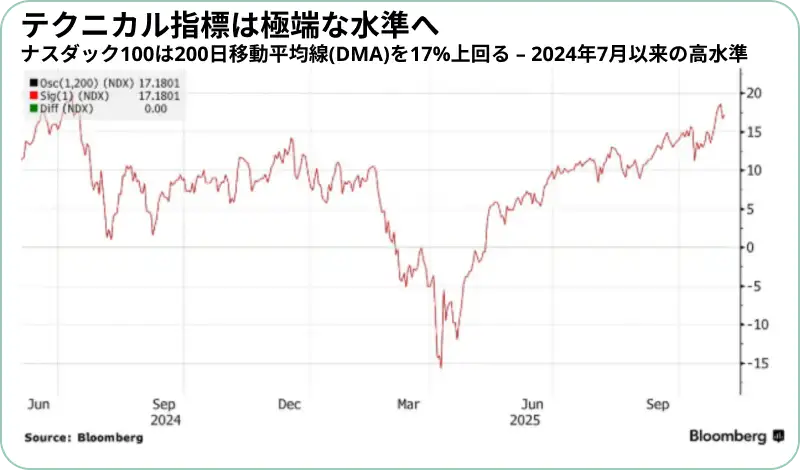

私(筆者)は今年、強気な見方を強く支持してきました。夏場に大統領が貿易相手国に対して関税の弾幕を浴びせた後、一時的に楽観的な見方を中断しましたが、私はそのダメージを過大評価しており、それに応じて見通しを修正しました。現在、私の主な懸念はテクニカルなものです。市場の牽引役の幅が狭まっており(一部の銘柄に集中している)、テクノロジー・セクターは「買われすぎ」の状態にあります。

(出典: Bloomberg)

逆風が弱まるにつれて、強気相場はさらに上昇すると見ています。予想通り、先週のトランプ大統領と習主席の首脳会談では、貿易障壁の削減、輸出規制の緩和、関税の休戦延長で合意に至りました。

政府閉鎖は続いていますが、医療費補助の延長という中心的な問題が残る中、双方に迅速な解決を求める圧力が高まっており、市場は冷静に受け止めています。

経済データが不足しているにもかかわらず、FRBは先週、待望の利下げを実施しました。12月に追加利下げがないかもしれないとの懸念から株価は一時的につまずきましたが、利下げの確率は依然として70%近辺を維持しています。パウエル議長が、安定した物価を達成する前にあまりにも急激

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知