11/05/2025

市場は「霧」の中:FRBが仕掛ける「非QE的なQE」の正体と2026年のリスク

ジェームズ・ フォード

ジェームズ・ フォード霧の中を運転していて、前方の道が見えない時、あなたはどうしますか? スピードを落としますよね。

これは、ジェローム・パウエルFRB議長が10月のFOMCで、FRBの最新のアプローチを説明した際の言葉です。

これは異例なほど率直な告白でした。視界は悪く、データは錯綜し、政策立案者たちは明確なシグナルなしに進路を決めている、と。

しかし、この謙虚なたとえの裏には、パンデミック以来となる中央銀行の最大のシフトが隠されています。 そしてそれは、静かに世界市場の流動性マップ全体を書き換える可能性があります。

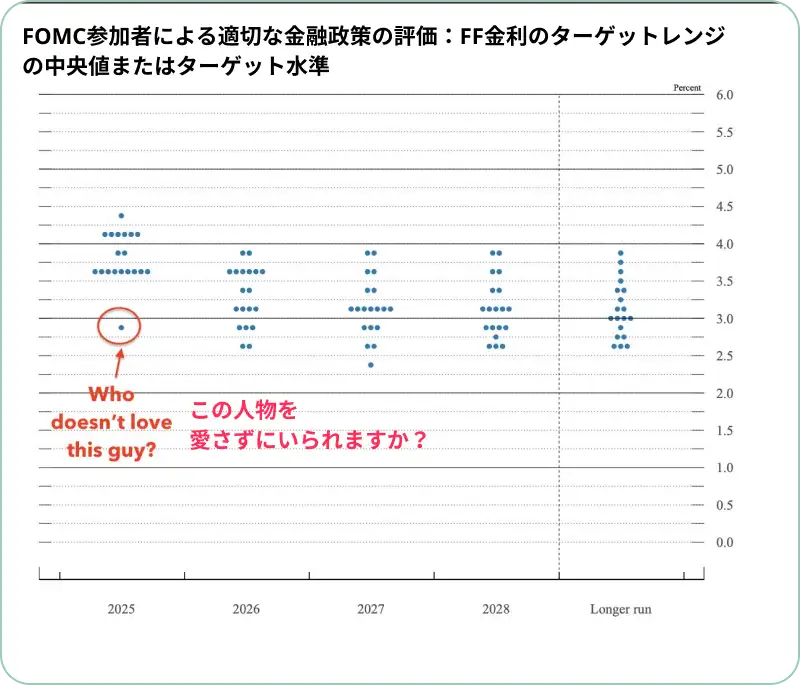

ヘッドラインは25ベーシスポイント(0.25%)の利下げと、委員会の意見の対立(1人は50bpの利下げを、別の1人は利下げなしを主張)に焦点を当てました。しかし、本当のストーリーはバランスシートに関する文言に隠されていました。

(出典: Federal Reserve)

パウエル議長は、FRBが12月1日にQT(Quantitative Tightening:量的引き締め。FRBが保有資産を減らし、市場から資金を吸収する政策)を終了し、満期を迎えるMBS(住宅ローン担保証券)の償還金を財務省短期証券(T-Bills)に再投資し始めることを認めました。

事実上、FRBは保有資産のデュレーション(平均残存期間)を短縮し、銀行の準備預金を安定させ、再びSOMAアカウント(System Open Market Account:FRBが公開市場操作のために保有する証券ポートフォリオ)を拡大する準備をしています。

マイケル・ハウエル氏(著名な流動性アナリスト)はこれを「非QE的なQE (Not-QE QE)」と呼んでいます。これは、インフレに対する敗北を認めることなく、レポ市場(短期の資金調達市場)を支えるために設計された、ステルス(隠密)の流動性プログラムです。FRB当局者は「技術的なものだ」と主張しますが、ハウエル氏が指摘するように、SOMAポートフォリオが増加し、準備預金が拡大するならば、それは名前こそ違えどQE(量的緩和)に他なりません。

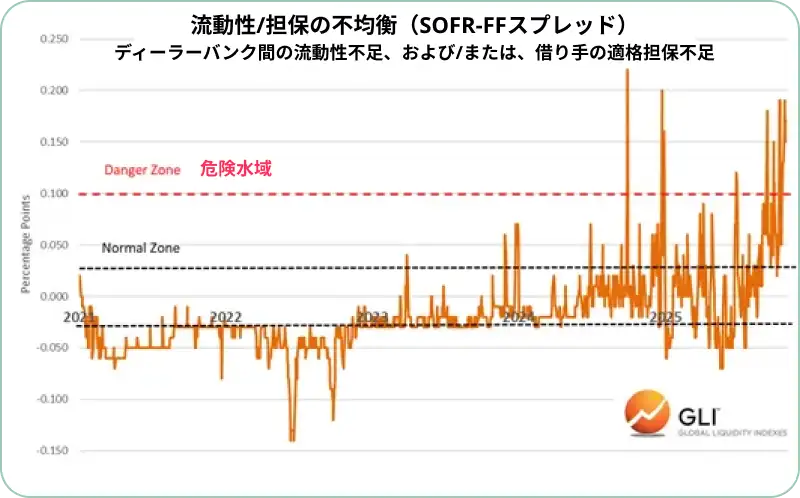

理由は単純です。短期金融市場のストレスです。

(出典: GLI)

レポ市場のスプレッド(金利差)は数週間にわたり拡大しています。常

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知