11/13/2025

やや強気ネビウス・グループNebius Q3決算分析:AIバブル懸念を吹き飛ばす「最強のAIインフラ銘柄」の実力

やや強気

ネビウス・グループ

ジェームズ・ フォード

ジェームズ・ フォード私が1月に初めて取り上げて以来、Nebius(NBIS)はずっと私のお気に入りのAI銘柄でした。

話は至ってシンプルです。

AIの発展にはデータセンターの大規模な増設が不可欠であり、Nebiusはそれを供給する立場にあります。

もちろん、多くの企業がこの分野に参入していますが、Nebiusには他社より優れた決定的な差別化要因があります。

AIに最適化されたソフトウェアとハードウェア

ヨーロッパにおける戦略的地位

確かな実行実績

すでに数十億ドルの価値を持つAI事業ポートフォリオ

かつて市場はこの銘柄を無視していましたが、ここ数ヶ月で状況は一変し、今回の第3四半期(Q3)決算は今シーズン最も注目されるものの一つとなりました。

しかし、株価が割高になったわけではありません。

それどころか、直近の決算内容は、以前の予想以上に割安であることを示唆しています。

私はNebiusに関して、自信を持って強気姿勢を崩しません。

私の言葉を鵜呑みにするのではなく、決算説明会での数字と経営陣の発言を見てください。

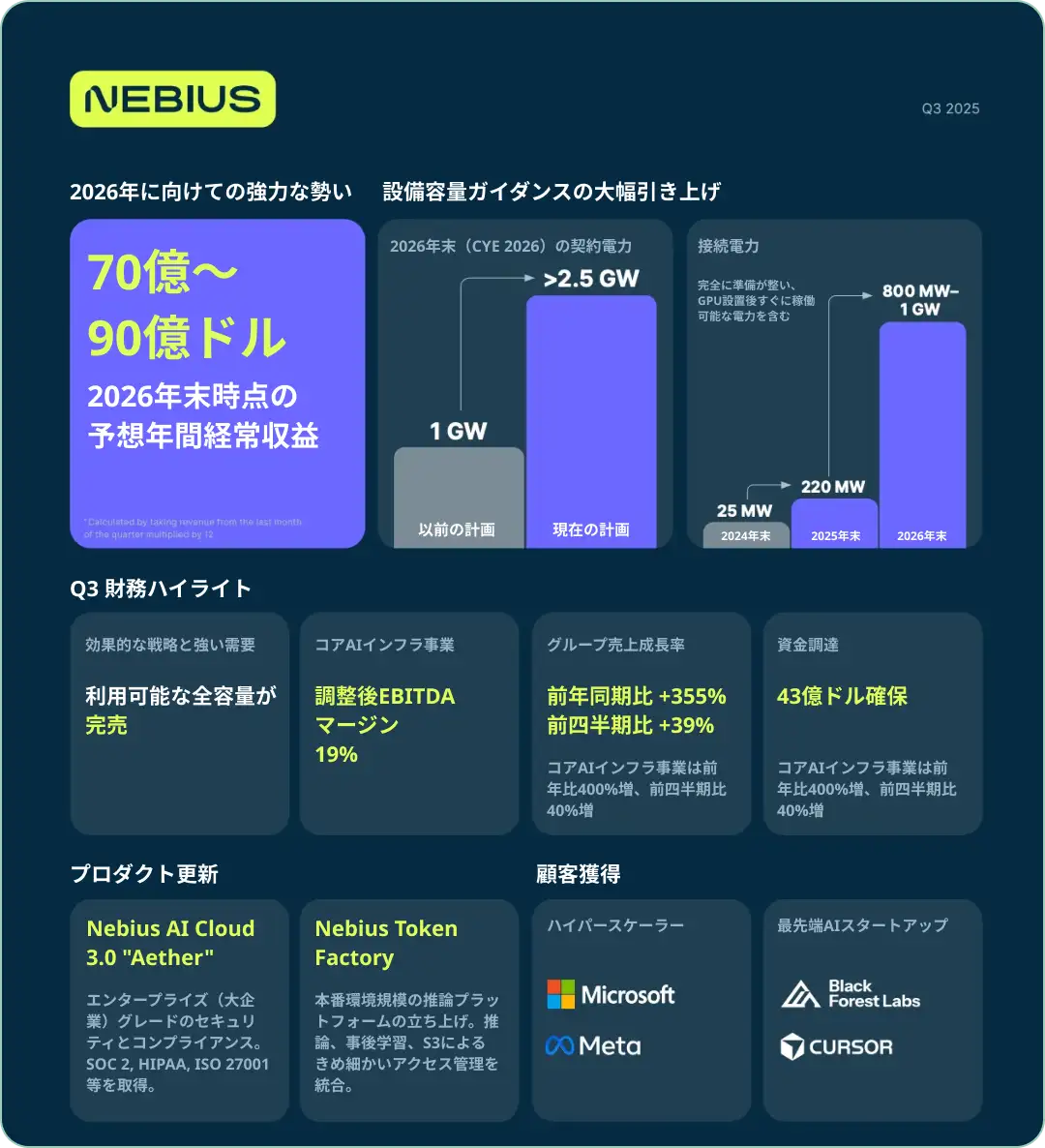

Nebiusの決算は、供給制約のあるハイパーグロース(超成長)企業に期待される通りの内容でした。明確な成長加速、ユニットエコノミクス(1単位あたりの収益性)の改善、そして需要を掘り起こすための「より大きなシャベル(設備)」の確保です。

(出典: Nebius IR)

「Q3の需要は非常に強力でした。利用可能な容量はすべて完売しました。一貫したトレンドが見られます。容量をオンラインにするたびに、すべて売り切れてしまうのです。」– Arkady (CEO)

これは典型的な「供給制約型のハイパーグロース」です。売上高は前年同期比355%増、前四半期比39%増の1億4600万ドルとなりましたが、経営陣は基本的に「天井は需要ではなく物理的なインフラ(設備)にある」と言っています。これは、建設と資金調達さえ実行できれば、長期的に非常に強気な成長が見込めることを裏付けています。

「今後5年間で約30億ドル規模となるMetaとの大型契約を締結できたことを嬉しく思います...もしもっと容量

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知