12/04/2025

【米国市況】FRB利下げ観測でラッセル2000急伸、景気後退懸念は杞憂か

ローレンス・ フラー

ローレンス・ フラー待望の年末ラリーのために、12月後半まで待つ必要はなさそうです。昨日、市場のブレドス(Breadth:値上がり銘柄数の広がり)が改善する中で、株式市場はじりじりと上昇を続けました。

特に小型株が全ての指数をリードし、ラッセル2000指数は1.8%急伸しました。これは、来週の会合でFRBが利下げを行うことがほぼ確実視されていることと大きく関係しています。

メガキャップ(超大型)テクノロジー株から、S&P500の他のセクターへのーテーションが続いていますが、私が最も注目したのはダウ・ジョーンズ輸送株平均を構成する20銘柄が2%上昇したことです。

(出典: Finviz)

この選ばれた銘柄群(輸送株)は経済活動の先行指標であり、2021年10月以来最長となる8日連続の上昇を記録しました。経済が崩壊の危機に瀕しており、弱気相場が目の前にあると考えている人々に対し、ダウ輸送株は「そうではない」と示唆しています。

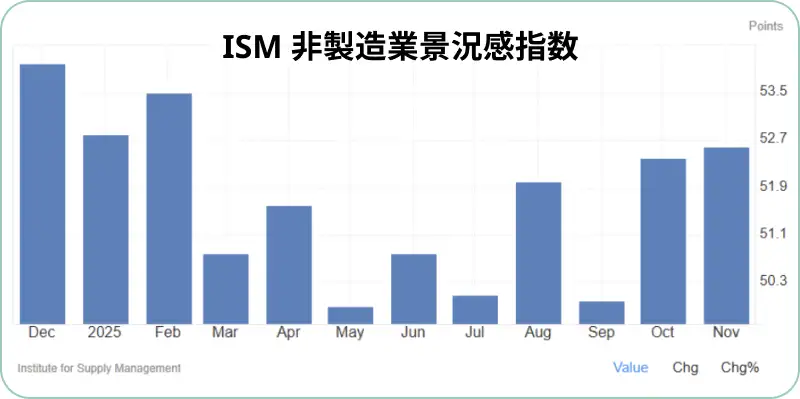

列車はすでに駅を出発しており、年末までに市場全体を新たな史上最高値へと連れて行こうとしているようです。昨日発表された11月のISM非製造業景況感指数も、この輸送株の動きを裏付けるものでした。

(出典: Bloomberg)

米国経済のエンジンであるサービス部門は、ISM指数が9ヶ月ぶりの高水準となる52.6に達し、全開状態で稼働しています。「50.0」という数値は、景気の拡大と縮小の分かれ目となる重要なラインです。

事業活動指数: 54.5に上昇

新規受注: 低下したものの52.9と健全な水準を維持

雇用指数: 48.9に上昇(前月よりマイナス幅が縮小)

さらに重要なのは、仕入価格指数が10月の70.0から65.4へと低下したことです。これはFRBにとって好意的に受け止められ、ディスインフレ(インフレ沈静化)のトレンドが再び強まっていることを示唆しています。

雇用に関しては、過去9ヶ月のうち8ヶ月で50.0を下回っているため、これは新しいニュースではありません。関税、通商政策、そして最近のインフレ一時的上昇により、中小企業が依然として警戒を強めていることを示しています。しかし、これらの懸念は今後数ヶ月で和らぐと思われ、労働市場は再び強さを取り戻すと予想しています。

(出典: tradingeconomics)

もし消費

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知