12/11/2025

利下げ決定とFRBの強気見通し|「マグニフィセント7」から資金シフトが始まった理由

ローレンス・ フラー

ローレンス・ フラー昨日のFRB(連邦準備制度理事会)が25ベーシスポイント(0.25%)の利下げを行ったことは驚きではありませんでした。市場は何よりも安堵感からじわりと上昇しました。本当のサプライズは、FRBの経済見通しと、パウエル議長が予想以上に「タカ派(金融引き締めに積極的)」な姿勢を弱めた点にありました。これは予想外の展開であり、株式市場はこれに反応して急騰しました。

今回も、ラッセル2000(小型株指数)が1.3%の上昇を見せ、すべての指数をリードしました。小型株は米国内の経済状況により敏感であり、借入コスト(金利)の低下からより大きな恩恵を受ける傾向があるためです。

最も重要な点は、市場でさらなる「資金の循環(セクターローテーション)」が進行していることです。「マグニフィセント7(MAGS)」のような超大型ハイテク株が横ばいだった一方で、資本財、素材、ヘルスケア関連株が上昇を牽引しました。これは間違いなく今年最も強気なFRB会合であり、弱気派(ベア)はこの動きに注目すべきです。

(出典: Finviz)

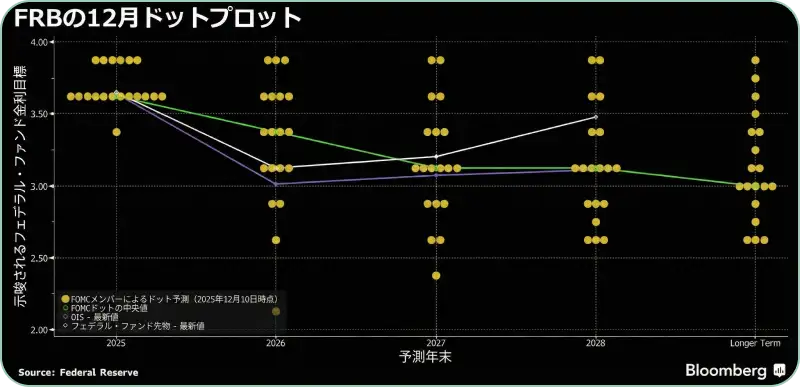

FRBは政策金利の誘導目標を3.50~3.75%の範囲に引き下げましたが、12人の投票メンバーのうち3人が反対票を投じました。オースタン・グールズビー氏とジェフ・シュミッド氏は金利据え置きを支持し、トランプ大統領が最近指名したスティーブン・ミラン氏は0.5%の大幅利下げを支持しました。

ここに大きな驚きはありませんでしたが、決定後のパウエル議長のコメントは予想よりも「ハト派(金融緩和に前向き)」なものでした。彼は、関税による物品価格の一時的なインフレ急騰は第1四半期(1~3月)を過ぎれば収束し、再びディスインフレ(インフレ沈静化)基調に戻るはずだと説明しました。また、労働市場は軟化しているものの、生産性の向上と健全な個人消費により、来年には安定し改善に向かうとの見方を示しました。私もこれには完全に同意します。

(出典: Bloomberg)

FRBの「経済見通しの概要」の更新は、まさにソフトランディング(景気後退を避けた着地)へのロードマップそのものでした。委員会のコンセンサス(合意)予想は、過去の正確性という点では最高とは言えませんが、今回の内容は私が以前から予想していたものと一致しており、心から同意できるものです。

絶対的な数値が正確かどうかはさてお

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知