12/22/2025

【米国株】2026年は「小型株」と「非ハイテク」が熱い?トランプ政権下の市場シナリオを完全解説

ローレンス・ フラー

ローレンス・ フラー2026年の私の見通しは、2024年、2025年と書き続けてきたシナリオの延長線上にあります。

3年前、私は低・中所得者層をターゲットとした財政刺激策を土台に、経済回復と新たな強気相場が始まると論じました。その強固な基盤があったからこそ、エコノミストや市場ストラテジストたちが繰り返し警告していた「差し迫った景気後退(リセッション)」や「弱気相場」のコンセンサスを覆すことができたのです。

結果として、この景気拡大期はインフレの急騰と、それに対抗するための金融引き締めをも吸収してのけました。また、「2022年後半からディスインフレ(インフレの沈静化)トレンドが始まり、経済がソフトランディング(軟着陸)するまで続く」という私の予測も、当時のコンセンサスとは逆でしたが、現在に至るまでその見方を維持しています。

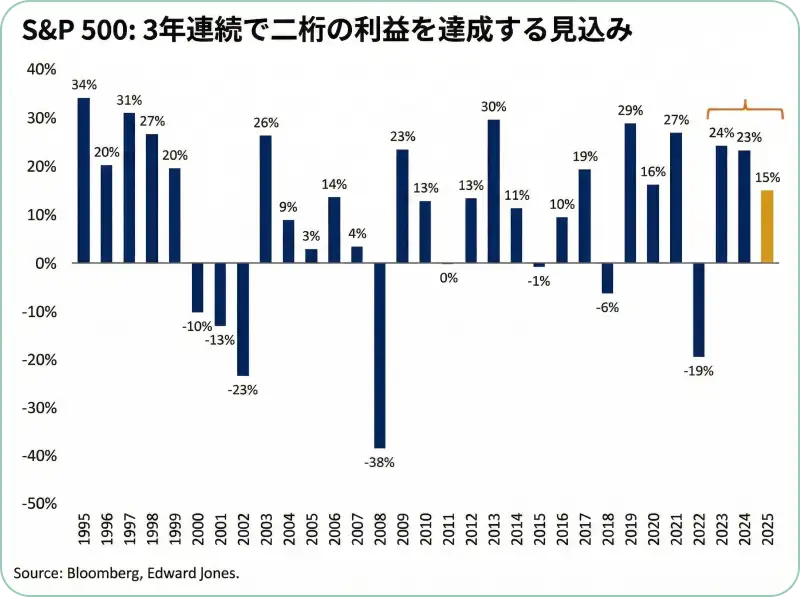

昨年については、景気拡大は続くものの、個人消費の伸びが鈍化することで経済成長率は1.5〜2%に減速すると推測しました。これにより長期金利(10年債利回り)の上昇は5%で頭打ちになると見ました。賃金上昇と雇用の創出は緩やかに減少しますが、労働市場の均衡は保たれると考えました。強気相場は継続するものの、過去2年連続で20%の上昇を記録した後では、10%以上の調整が入ることも予想していました。最終的に、S&P500は最大で10%の上昇を見込みましたが、年初の歴史的な高バリュエーション(株価評価)を考慮すると、それは企業の利益成長(EPS成長)によって牽引されるだろうと考えていました。その後の12ヶ月間に起こる激動の出来事を知る由もありませんでしたが、この予測は的を外してはいませんでした。これまでの見通しを振り返ったのは、2026年の予測に対する私の信頼性を示すとともに、今後の展望の基礎を築くためです。

(出典: Bloomberg)

バリュエーションは高いものの、私は昨年同様に強気を維持しています。その主な理由は、来年にかけて利益成長の裾野が広がり、株価パフォーマンスが改善すると見ているからです。このプロセスはここ数週間ですでに始まっています。S&P500指数の10%のリターンは再び妥当な水準に見えますが、ハイテク株のリターンが利益成長に依存する一方で、「マグニフィセント・セブン(米国を代表する巨大ハイテク7社)」以外の

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知