銀行セクターのリーダー格による期待外れの決算報告が、昨日の取引の基調を決定づけました。JPMorganの株価は、予想を下回る投資銀行手数料によるまちまちな決算結果を受けて4%下落しました。金融株はさらに、クレジットカード発行会社が課すスワイプ手数料(加盟店手数料)を抑制する法案をトランプ大統領が声高に支持したことによっても圧力を受けました。一方で小型株は、予想以上に良好だった12月の消費者物価指数(CPI)報告に反応してトレンドに逆行しました。この組み合わせにより、金融株のエクスポージャーによって押し下げられたダウ工業株30種平均を除き、主要な市場インデックスは比較的横ばいとなりました。

(出典: Finviz)

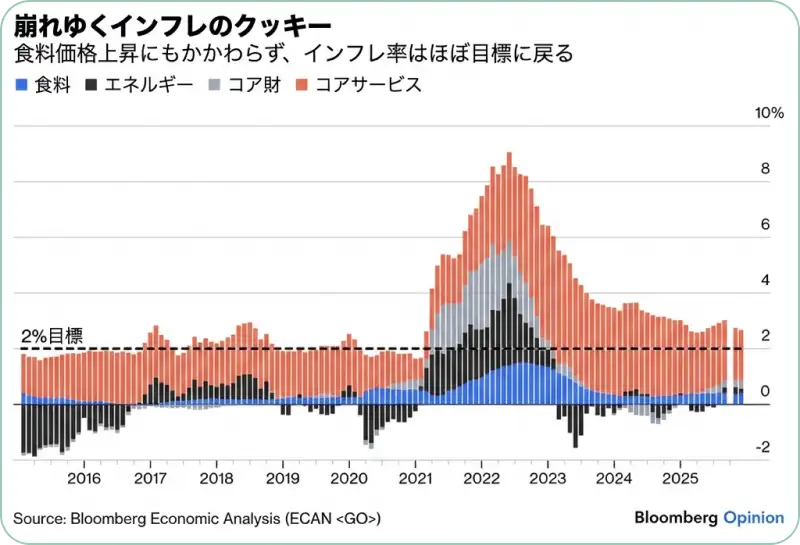

ヘッドラインのインフレ率は12月に前月比0.3%上昇し、過去1年間では2.7%上昇と予想通りの結果となりました。一方、コア指数は予想を下回る0.2%の上昇にとどまり、その結果、年率換算値は4年来の低水準である2.6%で横ばいとなりました。予想では2.8%への上昇が見込まれていました。労働省労働統計局(BLS)によると、住居費は前月比0.4%、過去1年間で3.2%上昇し、全体的なインフレの最も重要な要因となっています。住居費を除外すると、12月のコアCPIはわずか0.1%の上昇でした。

(出典: Bloomberg Opinion)

昨年の関税関連の一時的な急騰を経て、企業が輸入コストの大部分を消費者に転嫁するのではなく吸収したため、ディスインフレが「第2の風」を得て再び勢いを取り戻したように見えます。いくつかの例外として、食品価格は米国の消費者にとって痛手となっています。家庭内および外食の食品価格は先月0.7%上昇しました。また、レポートにはいくつかの奇妙な点もありました。例えば、ワイヤレス電話サービスのコストが先月3.3%下落し、コア数値を8ベーシスポイント押し下げた点です。私のVerizonの請求書が先月3.3%下がっていないことは確かです。私はレポートの正確性についてあれこれ言うつもりはありません。私の関心は、市場がどう反応するか、そして消費者がどう反応するかという点にあります。

結論として、全体的な価格上昇率は再び衰えつつあるようです。いくつかの項目、特に私が確信を持って言える最も重要な「住居費」において不正確さがあるとしてもです。住居費は私の見解では依然と

ローレンス・ フラー

ローレンス・ フラー