01/28/2026

市場高騰が支える米国景気:資産保有層による消費が覆い隠す、下位50%の現実

ローレンス・ フラー

ローレンス・ フラー消費者信頼感が14年ぶりの低水準に落ち込む中で、経済がいかにしてトレンドを上回る成長を維持できるのでしょうか。その答えは、金融市場における空前の富にあります。上位10%の世帯による支出が経済を牽引しており、現時点では下位50%の存在感は薄れています。

AI投資サイクルが重要な貢献をしているのは明らかですが、経済全体の成長における主導的な要因は依然として個人消費です。S&P 500は昨日、第4四半期決算への期待から大手テクノロジー株が主導し、過去最高値を更新しました。

(出典: Finviz)

アトランタ連銀は、第4四半期の予想成長率5.4%のうち、個人消費支出が2.2%寄与すると見ています。残りの大部分は純輸出と在庫積み増しによるものです。より最近のデータを見ても、1月21日時点のレッドブック既存店売上高指数は前年比5.5%増となっており、個人消費の底堅さを示しています。労働市場の停滞や実質賃金の伸びが限定的であることを踏まえれば、経済成長を生み出す増分支出を支えているのは「資産保有層」であることは明白です。しかし、これは成長を維持するために、これまで以上に金融市場のパフォーマンスに大きく依存していることを意味します。

昨日発表されたカンファレンス・ボードの1月消費者信頼感指数によれば、K字型経済はより極端なものとなっており、下位半数の消費者はさらなる絶望に陥っています。

指数は先月、2014年以来の低水準に低下し、パンデミック中の最悪期さえも下回りました。主な懸念事項は、雇用の安定性と可用性、食品・食料品価格の高騰、関税と貿易、そして健康保険コストでした。

この現状は2通りの見方ができます。一つは、裁量的支出に対する明らかな警告サインですが、今のところその影響は表面化していません。

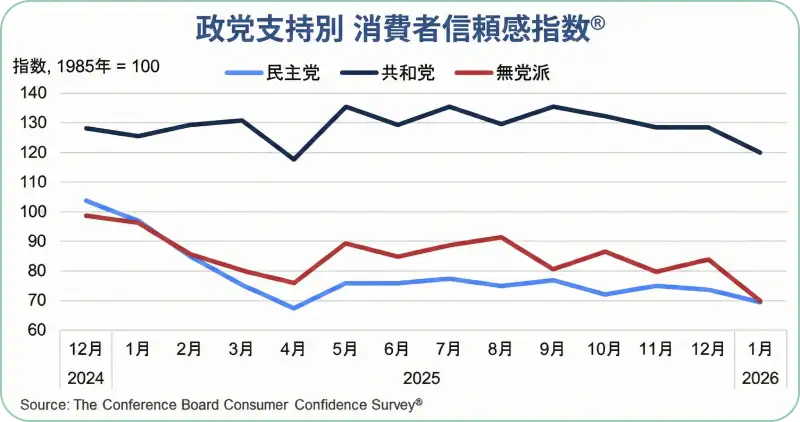

もう一つは、パンデミック時と同様、逆張り指標としての見方です。ただし、そのためには雇用成長が回復し、物価上昇の抑制がさらに進む必要があります。また、近年のこれらの調査がいかに政治化しているかという点も重要です。政権与党の支持層はバラ色の未来しか見ず、野党支持層は前方に災難しか見ていません。

唯一の懸念は、無党派層が野党支持層と同じくらい落ち込んでいることであり、これは心強い兆候とは言えません。

(出典: The Conference Board)

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知