02/03/2026

メタ好決算が示唆する新局面:あえて「サービスナウ」を買う理由

ジェームズ・ フォード

ジェームズ・ フォードソフトウェアが再び輝く時が来た

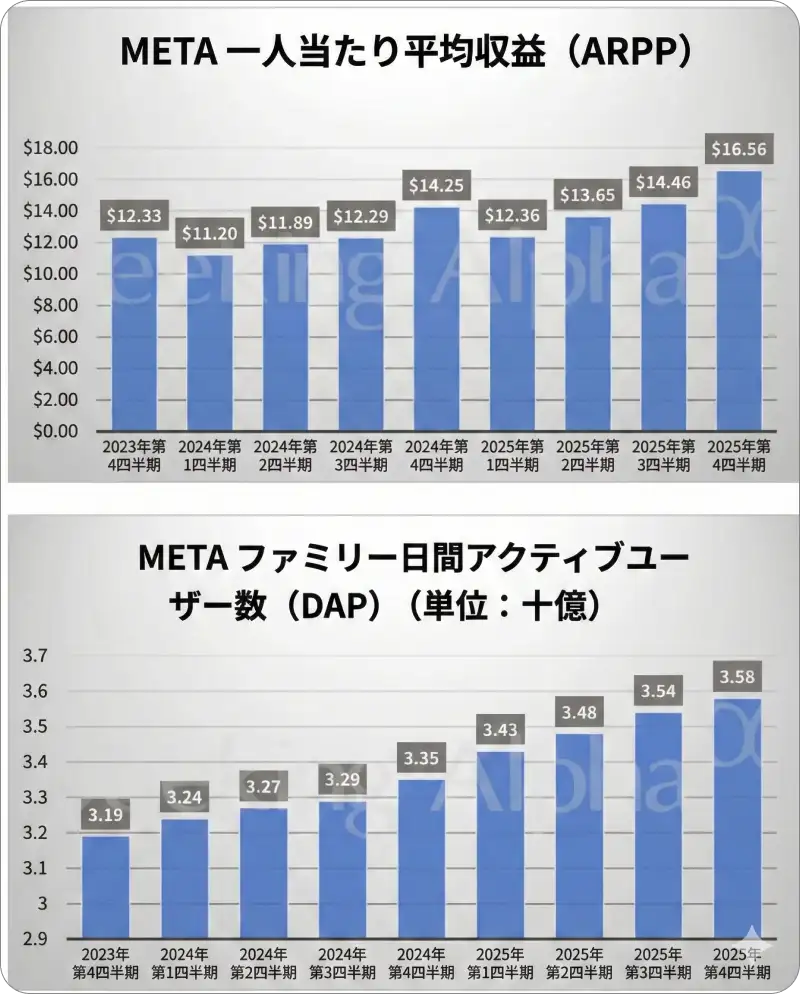

メタ・プラットフォームズ(META)は第4四半期決算を受け、10%以上上昇しています。ユーザー数および1人当たり平均売上高(ARPU)全体で力強い成長が見られ、ARPUは16.5ドルを超えました。

(出典: TrendSpider)

全体として、売上高は前年同期比24%増、純利益は9%増となりました。投資家たちは、AI構築を支援するための2026年の急激な設備投資増(1350億ドル)やコストの40%増という点には目をつぶる姿勢のようです。おそらく今回、市場はマーク・ザッカーバーグが「超知能(スーパーインテリジェンス)」に関して何か確信を持っていると信じているのでしょう。

「私たちが構築している製品について非常に興奮しています。私たちのビジョンは、パーソナル・スーパーインテリジェンスを構築することです。私たちは、私たちの履歴、興味、コンテンツ、そして人間関係を含む個人的なコンテキスト(文脈)を理解するAIの可能性を目の当たりにし始めています。エージェントを価値あるものにする要素の多くは、それらが参照できる独自のコンテキストです。そして、メタは独自にパーソナライズされた体験を提供できると信じています」 (出典:決算説明会)

あるいは、過去数ヶ月間、ハイテク・セクター全体と比較してアンダーパフォーム(市場平均を下回る成績)していたため、単に株価の反発が必要だったのかもしれません。

(出典:YCharts)

いずれにせよ、メタの好調さは、私がここ1年主張してきた要点を証明し続けていると言えるでしょう。

実際、私はマクロ経済見通しの記事で、市場はハイパースケーラー(大規模クラウド事業者)のような「AIインフラ構築企業」から、メタのように「AIから価値を生み出す企業」へと移行し始めると予想しました。

これはインターネット革命に似ています。最終的な勝者は、インフラを敷設した企業ではなく、そのインフラの上にビジネスを構築できた企業でした。

このことを念頭に置くと、今日決算を発表した別の銘柄に注目すべきです。

この銘柄の特徴は以下の通りです。

売上高が前年比20%成長

1株当たり利益(EPS)はそれ以上のペースで増加

粗利益率は78%超

それにもかかわらず、株価は本日12%下落し、過去最高値(ATH)からは50%

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知