02/13/2026

ロビンフッドは買いか?決算後の急落とHimsの規制リスク、次なるAI銘柄

ジェームズ・ フォード

ジェームズ・ フォードロビンフッド(HOOD)は記録的な利益を計上したもののセンチメントの悪化に直面しており、市場はいまだに同社を急成長する金融プラットフォームとしてではなく、仮想通貨の「おもちゃ」のような扱いをして価格形成を行っています。これは過剰反応でしょうか?

一方で、Hims & Hers Health(HIMS)は規制当局の逆風を受けています。GLP-1(肥満症治療薬)を取り巻く不確実性がバリュエーションを圧倒し、かつてのモメンタム株(勢いのある株)を「落ちるナイフ」へと変貌させています。

そして新たなポジションとして注目すべきは、AIのフェーズが「学習」から「推論」へと移行する中でボトルネックとなるストレージ分野です。ここではマイクロン(Micron)ではなく、長期的なデータ成長を収益化するより純粋な手段として、ある企業が浮上しています。

ロビンフッドは決算発表後に大きく下落し、過去最高値(ATH)から50%以上も値を下げています。直近の数字を詳しく見ていきましょう。

(出典: TrendSpider)

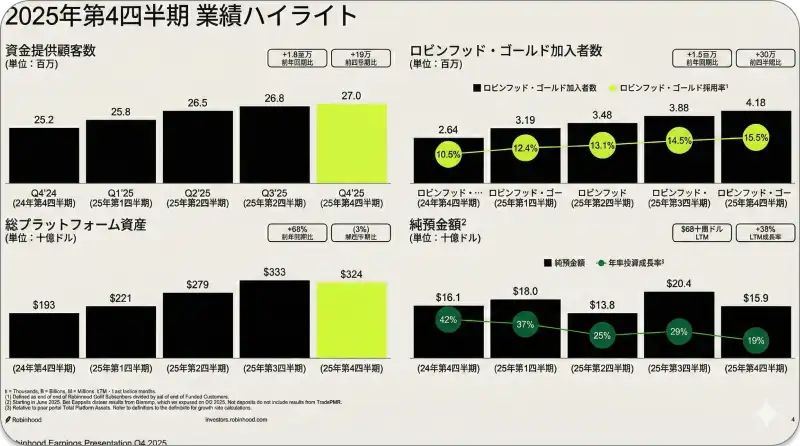

同社は通年での売上高が前年比52%増の45億ドル、希薄化後EPS(1株当たり利益)が2.05ドルという記録的な業績を報告しました。

しかし、第4四半期の売上高は12億8000万ドルとなり、市場予想の約13億4000万ドルをわずかに下回りました。

この未達の主な要因は、仮想通貨関連収益の前年同期比38%減(2億2100万ドルへの減少)です。デジタル資産に対する個人投資家の熱狂が冷え込んだことが響きました。しかし、仮想通貨という重しがあったにもかかわらず、同社の中核であるブローカレッジ(証券仲介)およびサブスクリプション・サービスは著しい強さを見せています。

(出典: TrendSpider)

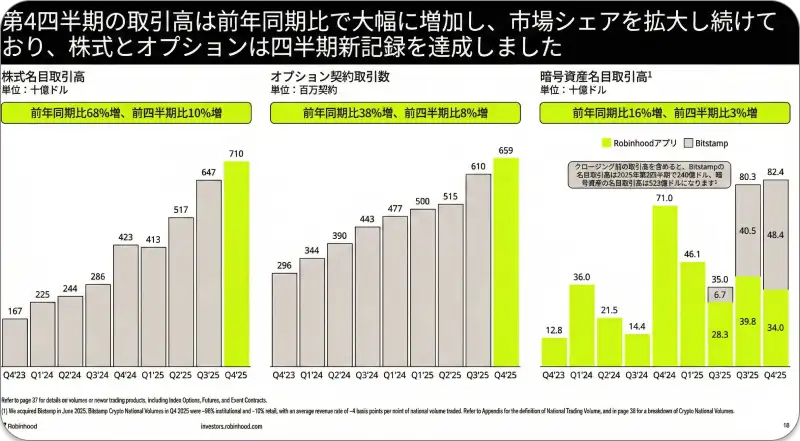

オプション取引収益は41%急増。

株式取引収益は54%増加。

新設された予測市場(Prediction Markets)セグメントは、第4四半期だけで85億契約が取引されるなど、大きな牽引力を得ました。

長期的安定性にとって最も重要だと思われるのは、有料会員サービス「Robinhood Gold」の契約者数が58%増の420万人という記録的な数字に達したことです。

「金融スーパーアプリ」への転換は、ゴールドカードや退職金口座の高い普及率を通じて

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知