02/19/2026

悲観論は行き過ぎか?実体経済へのシフトに乗る最新マクロトレード戦略

ジェームズ・ フォード

ジェームズ・ フォード暗号資産やソフトウェア関連株が大きな打撃を受ける中、市場の悲観論は極端な水準に達しています。

しかし、家計資産の半分以上が株式に偏重しており、米国のハイテク株がアンダーパフォームする一方で、市場の底流では新たな変化の兆しが確実に表れ始めています。過去数年間の消費主導の経済から、製造業やインフラストラクチャーといった実体経済へと資本がシフトしています。製造業の景況感改善やグローバルな在庫調整の終了など、資本集約的なセクターが再び市場を牽引する、複数年にわたる正常化サイクルが始まっています。

AIブームは、インフラ構築の段階から実際のビジネスへの導入段階へと移行しています。現在は先行投資の時期であり、目に見える利益を生む前の「Jカーブ」の底に位置しています。労働力を完全に代替するのではなく、生産性を向上させることで、緩やかな経済成長を後押しします。デジタルの誇大広告から物理的な実装へと世界が移行する中、鉄や銅、エネルギーといった実物資産への需要が高まっています。

SPDR S&Pグローバル天然資源ETF(GNR)は、特定のコモディティに依存することなく、産業サイクルの再加速から恩恵を受ける最適な選択肢です。

最近、インターネット上で多くの矛盾する情報を目にします。

一方で、市場心理が極端に落ち込み、オンライン上には多くの悲観的な見方が溢れていると感じます。これは定量的なデータというよりも、定性的な評価に基づいています。

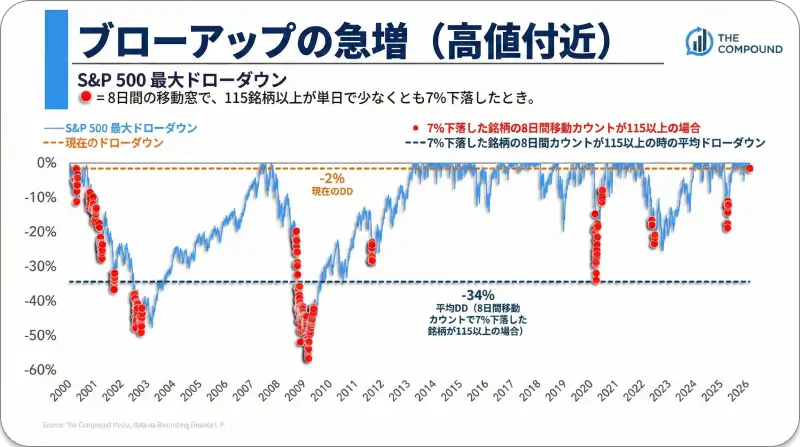

暗号資産は大きな打撃を受けており、ソフトウェアやAIの寵児ともてはやされた銘柄も同様です。市場全体の下げ幅は数パーセントにとどまっているものの、多くの個別株が大幅な下落を見せており、このこと自体がいくぶん懸念されます。

(出典: 当該企業資料)

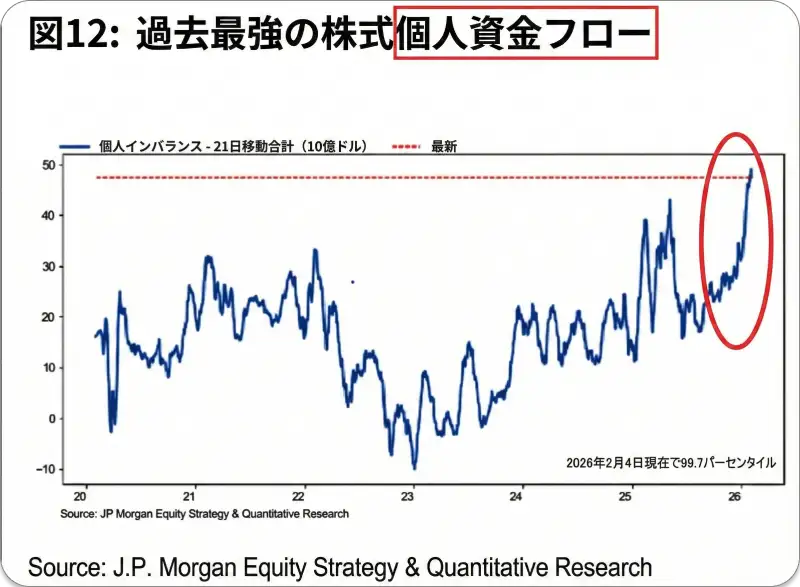

何か波乱の火種がくすぶっているように感じられてなりません。また、これは個人投資家の市場参加が歴史的な高水準に達している時期とも重なっています。

(出典: 当該企業資料)

現在、家計資産の50%以上が株式に結びついています。

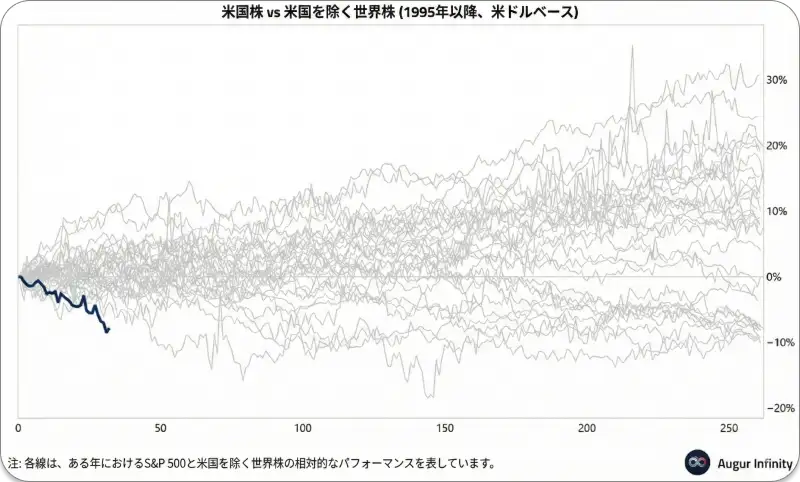

特に米国株式やテクノロジー株において、ポジションが極端に偏っているという見方には確かに一理あります。今年に入り、米国株式が市場平均を大きく下回るアンダーパフォームとなっているのは、まさにこれが理由かもしれません。

(出典: 当該企業資料)

幸いなことに、私たちはしばらく前から米国以外の国際株式に対し

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知