04/28/2026

ワーシュはQE嫌い——それは好材料か?

ジェームズ・ フォード

ジェームズ・ フォード■ワーシュの反QE哲学

次期FRB議長の有力候補ワーシュは大規模資産購入によるリスクプレミアム圧縮と市場依存を批判。ルールベースの小さなFRBへの転換を志向する。

■SLR緩和が新たなQEの代替に

補完的レバレッジ比率の恒久的緩和で銀行の国債吸収能力が拡大。FRBなしでシステムが流動性を自己生成する構造へ移行する。

■短期上昇→中期リスクの二面性

SLR緩和で短期的にはリスク資産が上昇余地を持つが、景気後退時にFRBプットが遠いため調整はより無秩序になるリスクがある。

■TLTロングとEEMロングの2トレード

景気後退・デフレヘッジとしてTLT、ドル安・EM再評価トレードとしてEEMを推奨。

FRB(連邦準備制度)は今、金利政策だけでなく、流動性管理に対する哲学的アプローチ全体において、重要な転換点に立っている。

ケビン・ワーシュがジェローム・パウエルの後任となる公算が大きい中、市場はFRBのバランスシート、財務省との関係、そして金融市場のバックストップとしての役割について、根本的な発想の転換を織り込み始めている。

本稿では以下を分析する:

- ワーシュがQEを嫌う理由

- FRBから銀行システムへの流動性バトンの静かな移行

- ポートフォリオの構築方法(2つの新規トレード)

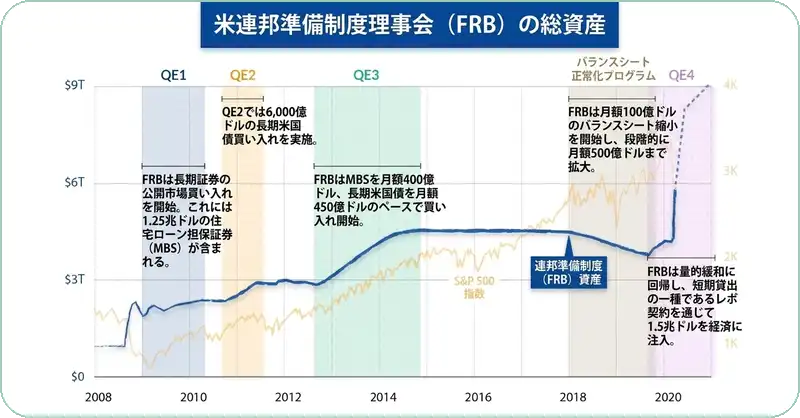

2006年から2011年までFRB理事を務めたワーシュは、FRBの量的緩和プログラムに対する最も早期かつ最も声高な内部批判者の一人だった。

彼の反対は政治的なものではなく、大規模資産購入が価格シグナルを歪め、金融市場に危険な依存関係を生み出し、本来の緊急措置ではなく持続的な政策ツールとして使用された場合、最終的には害の方が大きいという深い懸念に根差していた。

ワーシュは一貫して、QEがリスクプレミアムをファンダメンタルズが正当化する水準を超えて資産価格を膨張させる形で圧縮すると主張してきた。

FRBのバランスシートは松葉杖になったと彼は考えている——2008年以降は金融システムの、2020年以降はより広い経済の松葉杖であり、その依存からの脱却は必要かつ遅きに失していると。

彼は特に、FRBが資産購入を通じて経済的成果を微調整できるという考えに懐疑的だ——信用市場、住宅市場、富の格差に深刻な副作用を生じさせずには不可能だとしている。

決定的に重要なのは、ワーシュがよりルールベースで透明性の高い金融政策フレームワークを支持していることだ。FRBのフットプリントはより小さく、介入はより稀で、価格発見の仕事はより多く市場に委ねられるべきだとする。15年にわたりFRBの介入をリスク資産のフロアとして期待するよう条件づけられた市場にとって、これは重大な心理的・構造的シフトを意味する。

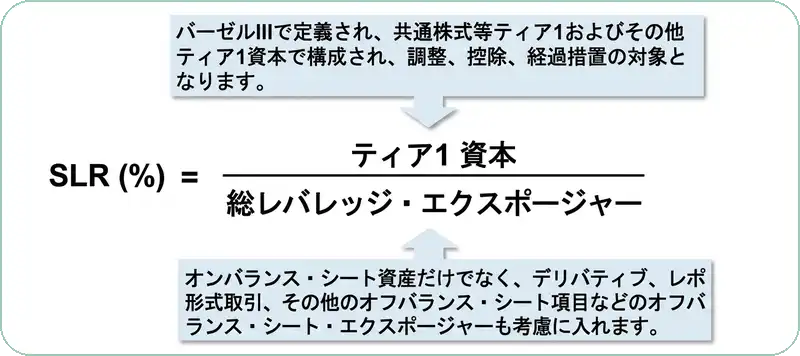

FRBが後退しても、流動性は消滅する必要はない。供給源が変わるだけであり、最も重要な新しい供給源は銀行システム自体を通じて機能する——静かだが強力な規制アーキテクチャである補完的レバレッジ比率(SLR)を介して。

SLRは金融危機後

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知