05/04/2026

株価と経済データの乖離が拡大している

ローレンス・ フラー

ローレンス・ フラー■株価と経済データの乖離拡大

S&P 500が史上最高値を更新する一方、インフレ・金利・消費指標の変化率は軒並み悪化。債券市場は株式市場と異なるシグナルを発信。

■AI主導で決算は驚異的

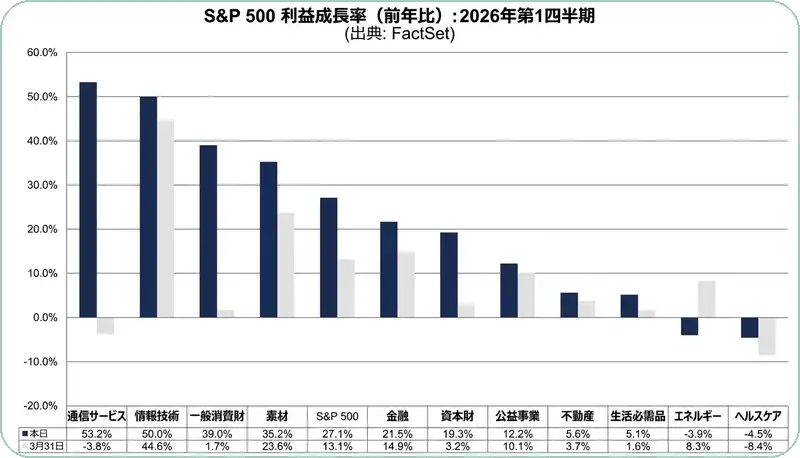

S&P 500の第1四半期利益成長率は27.1%と予想の13.1%を大幅に上回る。しかし好決算は過去を映すデータであり、今後の逆風を反映していない。

■インフレ加速と実質賃金低下

コアPCEは3.9%へ上昇見通し。ガソリン価格は2ヶ月で48%急騰し記録的上昇率。実質週間手取り額の伸びは1月の1.8%から3月に0.2%へ急低下。

■慎重ながら楽観的

ブルマーケットは健在だが、買われ過ぎの状態が継続。5%以上の健全な調整が起きた方がはるかに安心できる水準。

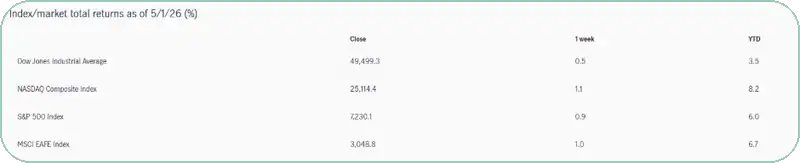

市場価格と高頻度経済データの乖離がますます顕著になっている。主要株価指数が史上最高値を更新し続ける一方で、変化率は悪化している——インフレと金利が上昇し、AI以外のビジネス活動は減速している。投資家はこれらの逆風を一時的で大した問題ではないと見ているが、ホルムズ海峡が実質的に閉鎖されたまま一日が過ぎるごとに、「一時的」と想定されているものが経済と市場により長期的な悪影響を及ぼす確率は高まる。それでも株式は5週連続で上昇し、2020年以来最高の月間パフォーマンスと2024年以来最長の週間連騰を記録した——トランプ政権とイランの合意が早晩成立するとの期待によるものだ。

最近のヘッドラインはそれに反する。イランの最新提案は、30日以内の完全な紛争終結、制裁解除、賠償金支払い、封鎖終了、米軍撤退、イスラエルのレバノン侵攻を含む攻撃再開の保証を求めている。核物質については一切触れていない。繰り返すが、これはトランプ大統領にとって交渉の出発点にすらならない。彼には2つの選択肢しかない——議会承認が必要な攻撃の再開か、封鎖を維持し停戦を遵守しながら経済圧力でイランを屈服させるかだ。いずれにしても紛争の早期終結は見込めない。

(出典: Bloomberg)

投資家が懸念すべきことの一つは、トランプ大統領が他の経済データや市場指標よりも株価に対してはるかに敏感に反応するということだ。つまり、ダウ工業株30種平均(DIA)が50,000付近をうろつく限り、国内のすべては問題ないということだ。株式市場はテクノロジーセクター主導の好決算と、主に戦前の状況を反映した最近の経済データの底堅さに依存している。一方、債券市場は異なるシグナルを発している——原油価格の急騰、インフレ率の上昇、そして利下げよりも利上げに傾き始めたFRBを受けて利回りが上昇しているのだ。株と債券が同時に正しいということはあり得ず、歴史的に債券は株よりもはるかに先見性がある。

S&P 500の第1四半期決算に穴を見つけることはできない。まさに驚異的だ。構成企業の63%が報告を終え、全体の利益成長率は前年同期比27.1%に急上昇した——わずか1ヶ月前の予想は13.1%だった。この増加は主に先週報告したマグニフィセント7によるものだが、一般消費財、産業、金融セクターも貢献している。

(出典: FactSet)

売上成長率

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知