05/14/2026

割安株2銘柄に追加投資する

ジェームズ・ フォード

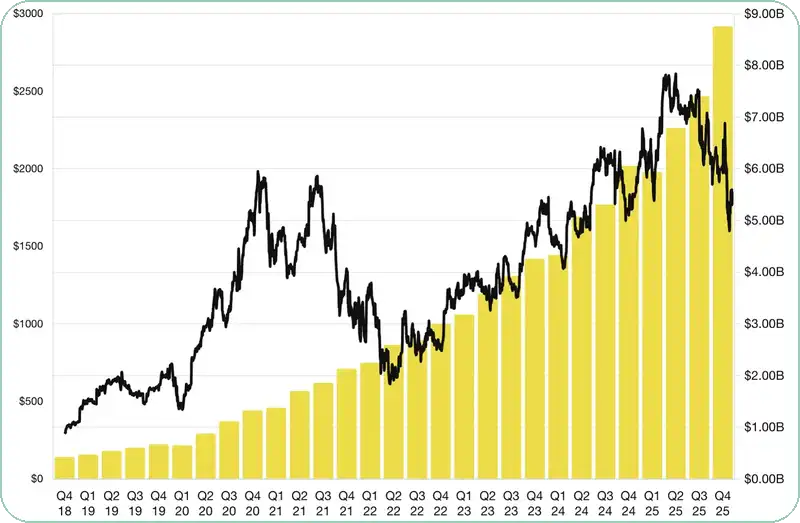

ジェームズ・ フォード■MELI:20四半期連続2桁成長も年初来-20%

マージン低下は物流・与信・送料無料への積極投資が原因。コマース47%増、フィンテック51%増とエコシステム拡大は加速しており、売りは行き過ぎと判断。

■NOW:AI制御塔としてのポジション

サブスクリプション売上22%成長、更新率97%を維持。AIエージェントの増殖でオーケストレーション需要が指数関数的に高まり、フォワードPE21倍は著しく過小評価。

■与信リスクと実行リスクに注意

MELIのラテンアメリカ与信拡大、NOWの消費ベース移行はいずれも実行リスクを伴う。両銘柄ともハイリターンだが低リスクではない。

■マージン爆発の隠れたカタリスト

AIによる生産性向上はソフトウェア企業自体を受益者にする。NOWは40%超の純利益率も射程圏内で、現在のSaaS悲観論が覆る可能性がある。

市場が合理的に動くこともあれば、そうでないこともある。

投機、ハイプ、非合理性は両方向に作用する。NBISやAMDをはじめとするAI関連の保有銘柄では、こうした動きの恩恵を大きく受けてきた。

しかし今、ポートフォリオの中に市場から過度に売り込まれた2銘柄がある。

1銘柄目は:

- 過去20四半期連続で2桁成長を達成

- ある(悪)名高い投資家に推奨されている

- 年初来で株価が20%下落

(出典: Macrotrends)

これは大きなチャンスか、あるいは自分が見落としている弱気シナリオがあるのか。以下でバランスの取れた分析を試みる。

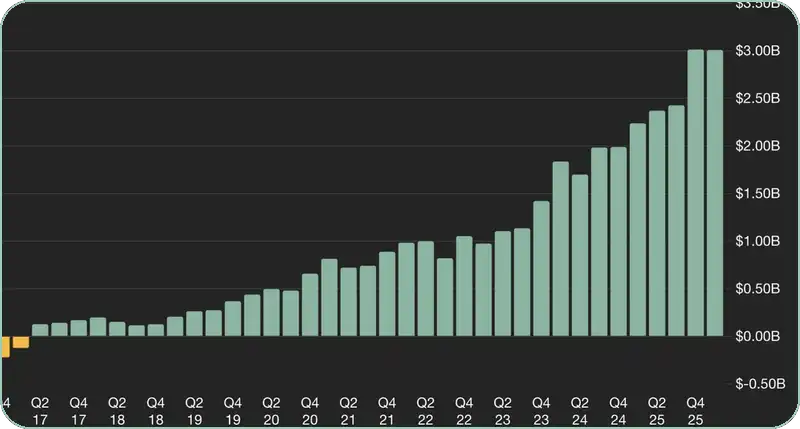

2銘柄目は:

- Jensen Huang本人から名指しで評価された

- 昨年、株式報酬控除後で30億ドルのキャッシュフローを創出

- 年初来で株価が40%下落

(出典: Macrotrends)

AI以外の銘柄を追いかけるのは無意味なのかもしれない。だが、最高のポジションは、市場がその銘柄を無視しているときに構築されるものだ。

以下に、私が保有し、本日追加投資する2銘柄を紹介する。

(出典: Seeking Alpha)

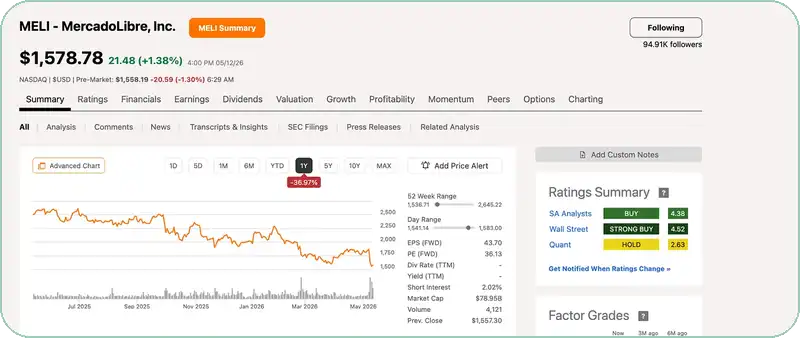

MercadoLibre・MELI(MELI)はQ1決算後に大きく売り込まれた。表面的には理由は理解できる。

マージンが見栄えしなかった。

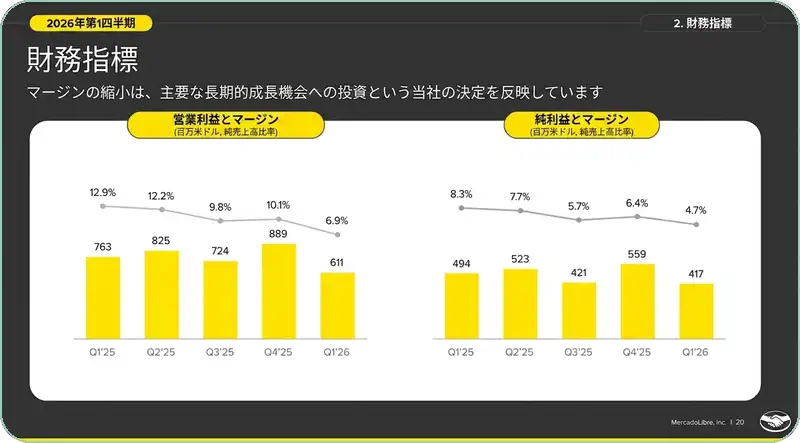

(出典: 企業決算資料)

営業利益率は6.9%に低下、EPSは再び予想を下回り、フリーキャッシュフローはマイナスに転じた。物流、与信、送料無料、マーケティング、自社コマースへの積極投資が原因だ。

だが、市場の見方は間違っていると考える。

これは壊れたビジネスではない。短期的なマージンを意図的に犠牲にして、エコシステムの規模を拡大することを選択した企業だ。

(出典: 企業決算資料)

コマース売上は47%成長。フィンテック売上は51%成長。与信ポートフォリオは87%成長。月間アクティブフィンテックユーザーは約8,300万人に到達。ブラジルでは送料無料の閾値を引き下げたことで販売数が急加速した。

株価が下落したのは、投資家がより多くの利益を求めたからだ。しかしMercadoLibreが提供しているのは、長期的にはるかに価値のあるもの——スケール、エンゲージメント、エコシステムの支配力だ。

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知