インフレの影が差し始めた夏——S&P500の16%ラリー後に待ち受けるもの

ローレンス・ フラー

ローレンス・ フラー■S&P500が6週間で16%急騰

第1四半期の利益成長27.7%に支えられた歴史的ラリーだが、決算シーズン終了後、金曜日に週間騰落率が帳消しに。

■10年債利回りが4.5%を突破

債券市場はインフレと財政赤字拡大を先行して織り込んでおり、今夏4.75%〜5%への上昇を予想。

■PPI 6%、CPI 3.8%でインフレ加速

実質賃金が3年ぶりに低下に転じ、FRBの年内利下げの可能性は消滅。

■短期的には慎重、長期的には楽観

過去の類似ラリー後のデータでは、弱気相場以外の6ヶ月後・12ヶ月後は100%上昇。夏の調整は買い場と見る。

S&P500は過去6週間で16%急騰し、史上最高値を複数回更新した。このラリーは堅調な企業業績に裏打ちされており、第1四半期の指数構成銘柄の利益は驚異的な27.7%の成長を記録し、アナリストのコンセンサスは年内残りの四半期の予想を上方修正している。これは極めて強力な追い風だ。しかし、4月中旬に株式市場が貿易戦争に起因する下落分をすべて取り戻した時点で、私はより防御的なポジション構築を開始していた。決算シーズンが終われば、投資家の目は我々の前に横たわる、はるかに心強くない経済データに向くと判断したからだ。その再注目は金曜日に突如として起こり、主要株価指数の週間騰落率がすべて帳消しになった。

(出典: Morningstar)

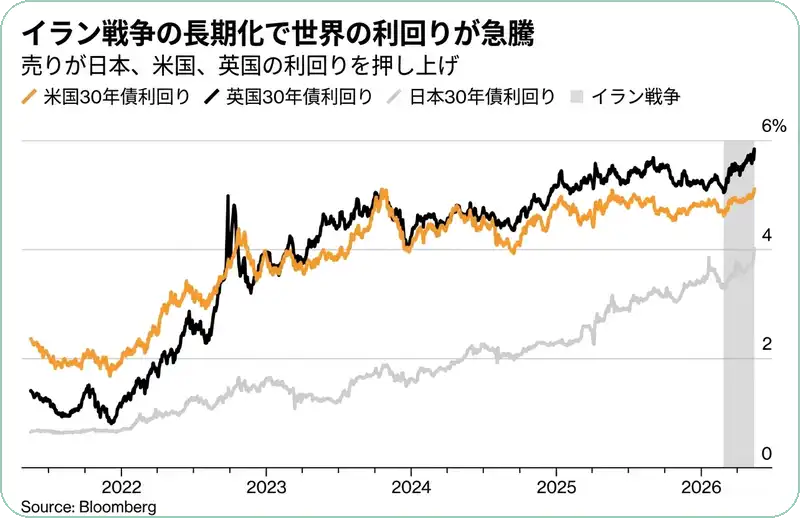

投資家は明らかに、先週トランプ大統領と習近平国家主席の歴史的な中国での会談からもっと多くの成果が出なかったことに失望した。中東の膠着状態は続いており、原油価格は高止まりしている。ホルムズ海峡が閉鎖されたままである時間が長引くほど、この逆風は強まる一方だ。企業利益とガイダンスが堅調であるため、株式投資家はこの地政学リスクを概ね無視してきたが、水面下では市場の広がり(ブレッド)が悪化し、一部の劣化が見え始めている。ラリーを牽引する銘柄はますます少数に絞られている。債券投資家ははるかに懐疑的で、カーブ全体で利回りが上昇しており、金曜日にはついに10年債利回りが重要な水準である4.5%を突破した。それがようやく株式投資家に一時停止を促すのに十分だった。

(出典: Bloomberg)

債券市場は、将来の経済イベントを織り込む際に株式市場よりもはるかに鋭敏な傾向がある。日々の高頻度経済データを精査する中で、変化率がマイナスに転じる項目が増加しており、集計値が均衡点に近づいている。私は、集計値が決定的にマイナスに転じる瀬戸際にあると考えており、この先株式投資家にとって厳しい夏が待っているという結論に至る根拠だ。今後2〜3ヶ月の間に、最善でも調整的な下落、最悪の場合は本格的な修正局面が訪れる可能性が高い。

ポジティブな面では、利益成長は引き続き堅調で、利益率は歴史的高水準に近い。労働市場は緩やかな雇用増加と歴史的低水準の失業保険申請件数で安定している。ISMとS&Pグローバルのビジネスサーベイは、製造業とサービスセクターが引き続き拡大していることを示してい

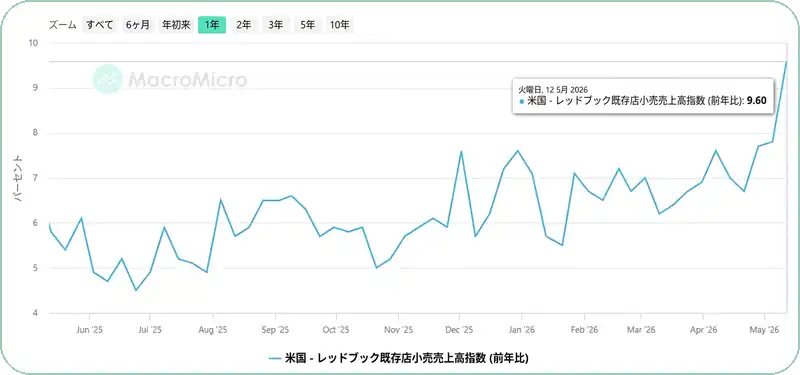

る。減税と税還付という形の財政刺激策がエネルギーコストの急騰を相殺し、その結果、消費支出は4月まで底堅さを維持しており、最新のRedbook既存店売上高指数は、全米約9,000の総合小売店舗で5月中旬までの1年間に支出が驚異的な9.6%増加したことを示している。景気拡大は継続している。

(出典: MacroMicro)

ネガティブな面では、生産者物価と消費者物価が急騰している。先週発表された4月の生産者物価指数(PPI)は年率6%の上昇を示し、2022年12月以来の最高水準となった。エネルギー価格の高騰が輸送・倉庫コストの上昇に波及している。

(出典: Trading Economics)

4月の消費者物価指数(CPI)は3.8%上昇し、2023年5月以来の最高水準を記録した。主因は燃料コストだが、食料品と住居費の上昇も見られ始めている。

(出典: Trading Economics)

これらの物価上昇は、FRBによる年内の利下げの可能性を完全に消し去った。さらに重要なのは、時給労働者にとって3年以上ぶりに実質(インフレ調整後)所得が減少に転じたことだ。消費支出全体の成長が持続しているのは、金融市場で生み出された上位10%の世帯の富によるものと推察されるが、下位90%の実質所得が成長している場合と比べ、我々の経済成長の主要エンジンの基盤としてはそれほど強固ではない。

先週このバランスを崩したのは、大半の借入コストを左右する金利の急上昇だった。10年債利回りは金曜日に4.5%を突破し、4.59%でピークを付けた。これは、一時的であれ恒常的であれ、投資家が今後のインフレ急騰を不可避的に認識せざるを得なくなるという私の予想と一致している。利回りはインフレ指標と国債発行の増加に伴い、この夏さらに上昇する可能性が高い。財務省は第2四半期の借入額を790億ドル上方修正し1,890億ドルとし、第3四半期は大幅に6,710億ドルに上方修正された。これは関税収入の減少と戦費を賄うためだ。

(出典: StockCharts.com)

私は10年債利回りが今夏4.75%〜5%のレンジまで上昇すると見ている。金利がピークを打つまで、堅調なファンダメンタルズにもかかわらず株式バリュエーションの重しとなるだろう。金利上昇はまた、インフレと実質所得の低下に圧迫される消費支出を先頭に、経済成長の全体的なペースを減速させる。最終的には、成長の鈍化とディスインフレの再主張に伴い、2027年には金利が再び低下に転じる可能性が高い。

(出典: StockCharts.com)

ポジティブな点として、金利上昇はトランプ政権のイラン戦争からの撤退を加速させると考えている——すでにそうしていないとすればだが。紛争が間もなく終結すれば、原油先物は下落し、投資家にこれらの逆風が一時的なものであるという確信を与えるだろう。

こうした理由から、リスク資産が上昇する局面での利益確定は、万一の下落や修正に対して機動的にポジションを取るための賢明な行動だと考える。金利感応度の高いセクターと高レバレッジ企業が、下落局面で最も大きな打撃を受ける可能性が高い。紛争が6月まで長引き、ホルムズ海峡が再開されなければ、急騰する生産者物価が利益率に影響し始め、企業は業績予想の引き下げを余儀なくされるだろう。それはファンダメンタルズのはるかに深刻な劣化であり、市場のより深い下落につながりかねない。ありがたいことに、AIの活用が企業のインプットコスト上昇の吸収と歴史的に高い利益率の維持に寄与している。

したがって、短期的には慎重かつますます防御的な姿勢を維持するが、AIの投資サイクルと金融市場の富の著しい増大がこのより困難な夏の数ヶ月を乗り越える原動力となり、景気拡大と強気相場は年末まで持続可能だと考える。利回り曲線全体で金利が上昇することの恩恵は、長期間見られなかった価格と利回りで債券に投資する稀な機会を提供するはずだということだ。私は3.5%を支払うマネーマーケットファンドからより高い利回りを提供する債券に資金を移し、債券配分のデュレーションを延長する機会を窺っている。

最後に、短期的な慎重姿勢と長期的な楽観を裏付ける定量データを共有したい。S&P500の過去6週間での16%上昇は、歴史に残る記録的なものだ。下の表は1950年以降のS&P500の6週間ラリーのトップ20を示している。各ラリーに先行した下落幅(DD)とともに、網掛け行は今回のように弱気相場ではないケースだ。注目すべきは、短期リターンがそれほど心強くないことで、1ヶ月後に指数が上昇していたのは63%の確率にすぎず、平均リターンは1%だった。最悪の下落幅は10%弱だった。

6ヶ月後と12ヶ月後の期間を見ると、指数はそれぞれ89%と94%の確率で上昇していた。弱気相場以外の期間(網掛け部分)に限定すると、6ヶ月後も12ヶ月後も100%の確率で上昇していた。この強気相場が始まった2022年以降、ファンダメンタルな見通しを裏付けるために同様の定量データを頻繁に提供してきたが、まだ外れたことはない。これを投資戦略の基盤として使っているわけではなく、それを補強するために使っている。この夏のいかなる下落も、長期投資家にとってはおそらくまたとない買い場になるだろうという確信を与えてくれるデータだ。