05/20/2026

FRBが利上げに踏み切ることはない

ローレンス・ フラー

ローレンス・ フラー■FRBの利上げは不要

長期金利の上昇自体が借入コストを押し上げ、FRBの代わりに需要抑制の役割を果たしている。

■30年債利回りが20年ぶりの高水準

インフレ圧力と大量の新規国債発行が利回りを押し上げるが、来年3月の利下げが最も合理的なシナリオだ。

■長期国債に投資妙味あり

10年債利回りが5%に接近する局面は、デュレーション延長を狙う投資家にとって魅力的なエントリーポイントとなる。

■現金比率を高めに維持

金利上昇局面では株価の調整が予想され、その後の反発に備えた新規投資の好機が到来する可能性が高い。

昨日、株式市場は3日連続の下落を記録した。決算シーズンは本日午後のエヌビディア(NVDA)の決算発表をもって概ね終了を迎えるが、投資家たちの視線は目の前に横たわる厳しい経済データへと移り始めている。戦争に起因するインフレ圧力が、原油価格が100ドルを大きく上回る水準で推移する中、勢いを増し続けている。投資家は長期国債の売却を開始し、カーブ全体で利回りが上昇している。これは、バリュエーションの一部を長期金利に左右される最も割高な成長株にとって、圧力となっている。来月発表される5月のインフレ指標は、先週報告された4月分よりもさらに悪化する見通しであり、金利は今後数週間、引き続き上昇する可能性が高い。

(出典: Finviz)

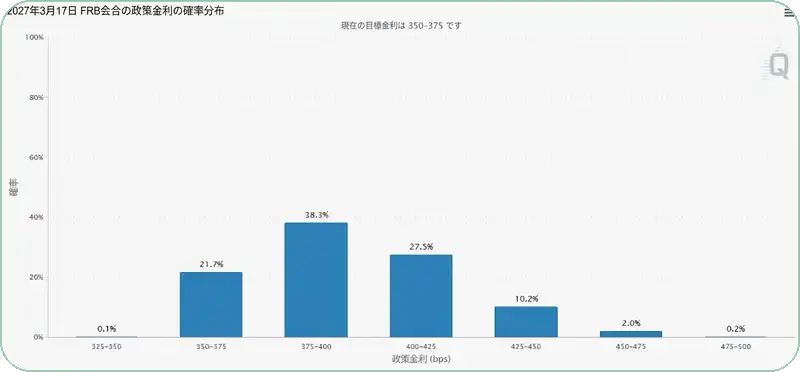

この状況を受けて、多くの投資家は金曜日にウォーシュ新議長が就任した後、FRBの次の一手は利上げになると確信し始めている。また、30年債利回りは約20年ぶりの最高水準にまで上昇した。これには、急膨張する連邦財政赤字と、今夏後半に6,700億ドルを超える大量の新規国債発行が控えていることも追い風となっている。財政赤字は2027年には2兆ドルに達する見通しだ。しかし、多くの人が懸念するように、FRBが短期金利の引き上げに踏み切ることはないと私は考えている。長期金利上昇への処方箋は、まさに現在進行中の長期金利上昇それ自体なのだ。

(出典: Bloomberg)

先物トレーダーたちは短期的にさらなる利回り上昇を見込んで10年債先物を大量に売却しており、それが価格の一段の下押しと利回り上昇トレンドを支えているが、その結果として消費者や企業の借入コストが上昇し、それがFRBの代わりに仕事をしてくれるのだ。イラン戦争が終結すれば、財・サービスへの需要は減速し、経済成長率とインフレ率に下押し圧力がかかることになる。だからこそ、30日物フェデラル・ファンド先物は年内の利上げを織り込んでいない。代わりに、利下げが予想されているが、それは来年3月まで待たなければならない。私にはその方がはるかに合理的に思える。

(出典: CME Group)

これが、10年債利回りが5%に接近する中で、長期国債に投資妙味があると私が考える理由でもある。5%という水準は2023年末以来見られていない利回りだ。今後2ヶ月間でこの高値に接近するにつれて、投資家は国債市場に対する姿勢を弱気か

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知