11/02/2023

やや強気ショッピファイショッピファイ / SHOP / 強気:最新の2023年3Q決算&強み分析と今後の株価見通し・将来性(Shopify)

やや強気

ショッピファイ

ジェームズ・ フォード

ジェームズ・ フォードショッピファイ(SHOP)の第3四半期決算が発表され、株価は20%上昇した。

同社は、収益率と財務規律の向上により、黒字化を達成した。

ショッピファイは高いバリュエーションで取引されていることから、ダウンサイド・リスクはあるが、私は同社株式を「強気」で評価している。

ショッピファイは、業績と売上高で市場予想を大幅に上回った。

まずはその内訳を見てみたい。

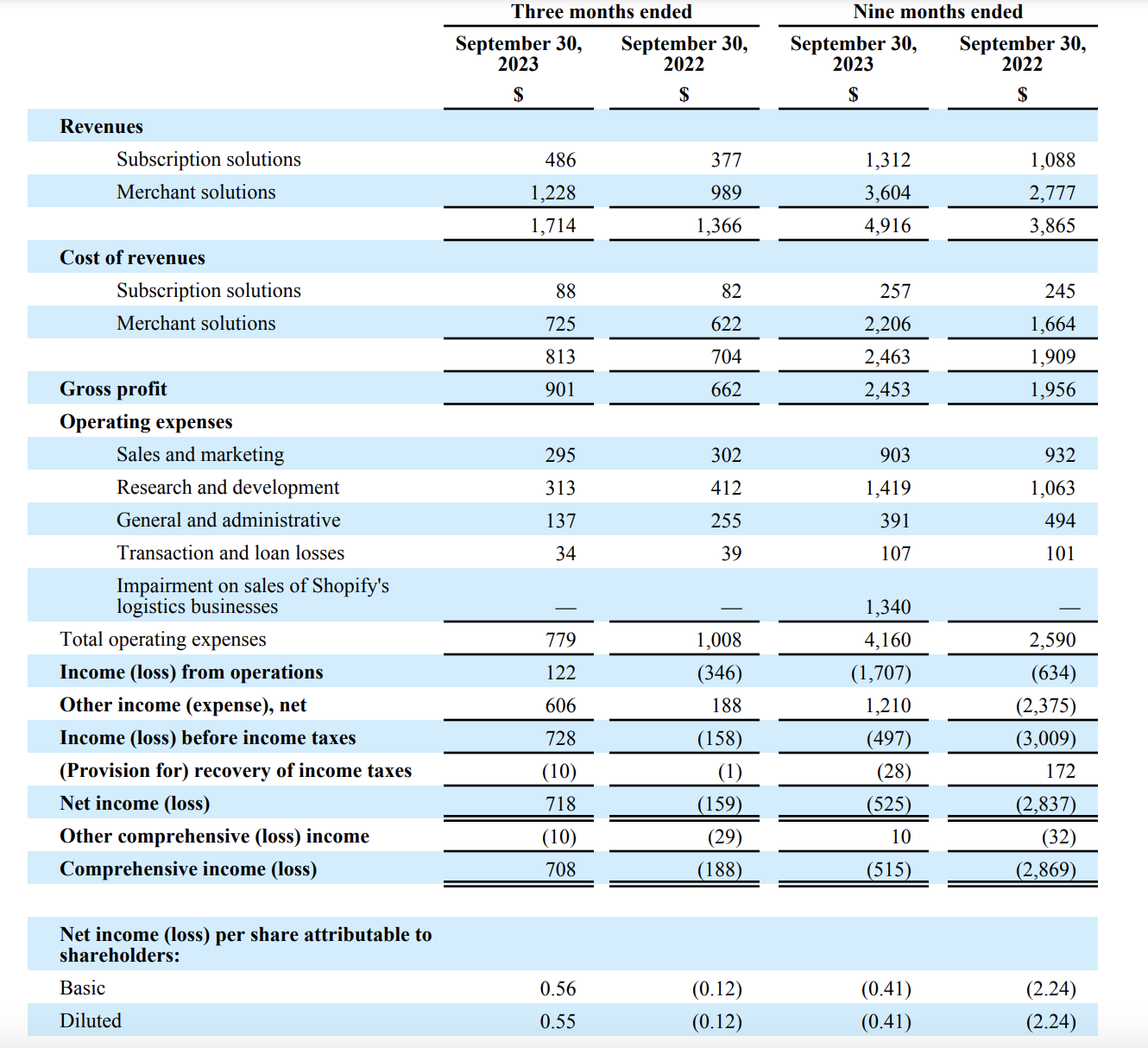

売上高(Revenues)は前年同期比25%増の17億ドル。

また、売上総利益(Gross Profit)の増加率は更に大きく、36%に達した。

同社は増収だけでなく、コスト削減にも成功し、それが利益率の上昇に反映されている。

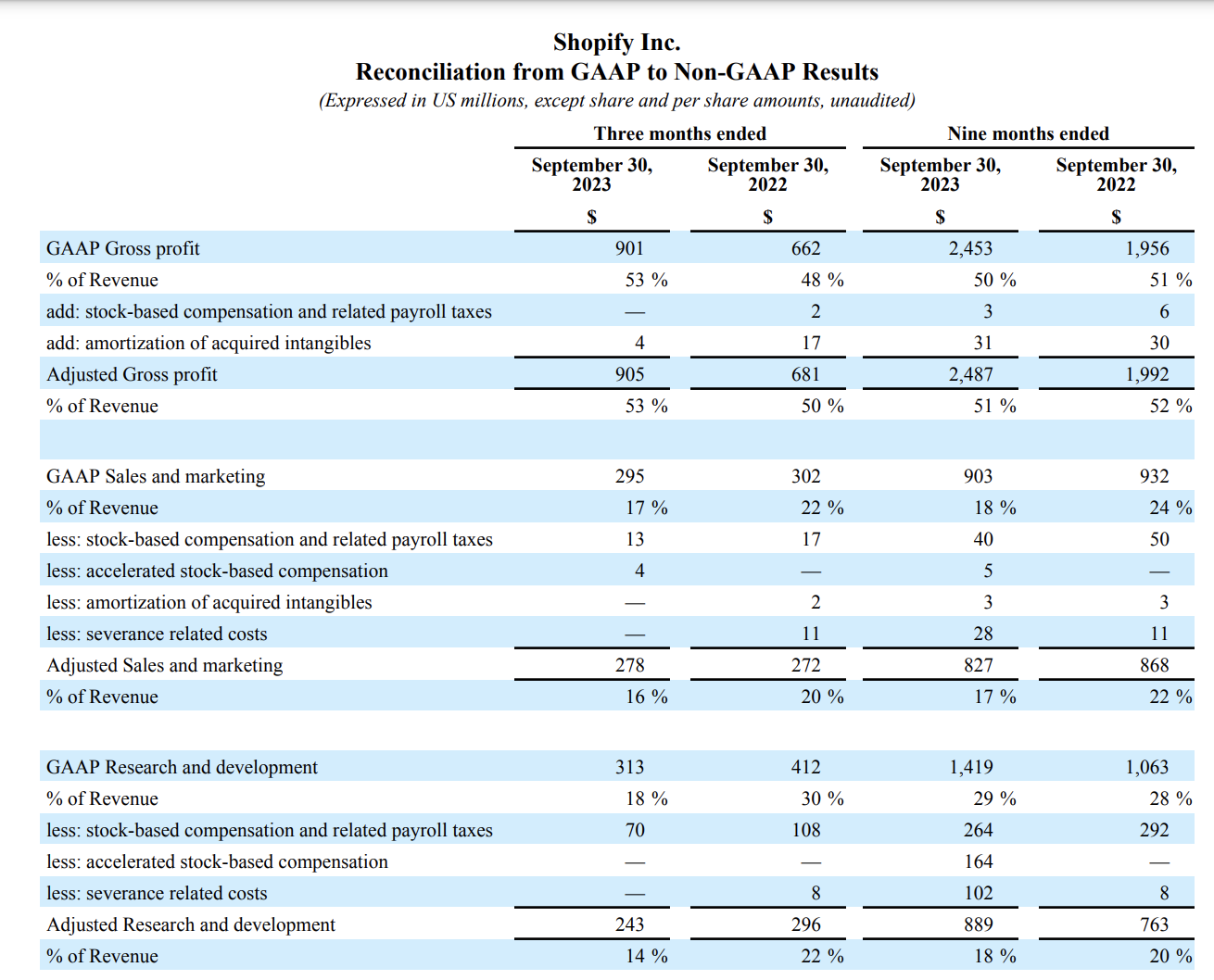

ショッピファイは、売上総利益率(上記画像における「GAAP Gross Profit」の下の「% of Revenue」)を53%まで向上させる一方、販売・マーケティング費用(上記画像における「GAAP Sales and marketing」の下の「% of Revenue」)を売上高の17%に、研究開発費(上記画像における「GAAP Research and development」の下の「% of Revenue」)を売上高の18%に削減した。

収益性の向上は、ショッピファイのテイクレートの増加にも起因している。

これは、同社が、ツールをエコシステムに完全に統合し、顧客により多くの価値を提供しているおかげである。

ショッピファイの株価は決して割安ではないが、この銘柄を気に入る理由は沢山存在する。

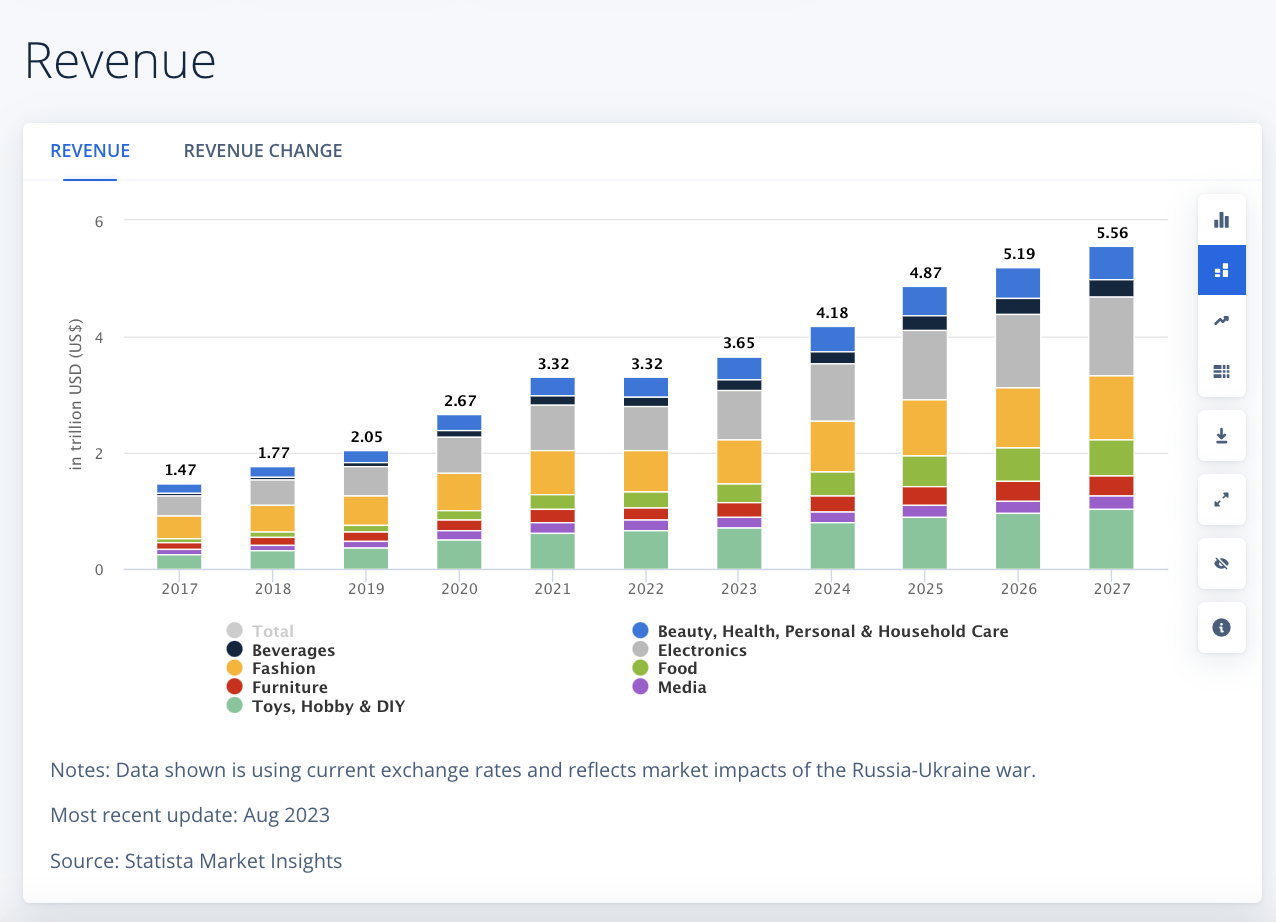

Source:Statista

Statistaは、eコマース分野は、今後5年間で年平均成長率11.17%で成長し、5兆5600億ドルに達すると予測している。

従って、ショッピファイが成長し続ける余地はまだまだ十分にある。

多くの人は、ショッピファイをeコマースを支援するSaaSビジネスであると見ている。

そして、それは事実ではあるが、同社にはそれ以上の魅力があると考えている。

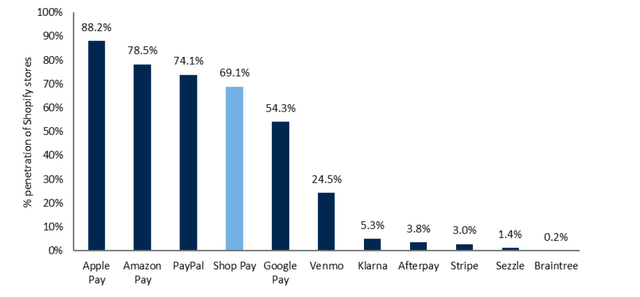

Shop Payは同社の完全に統合された決済手段であり、多くの支持を集めている。

出典RBCキャピタル・マーケッツ

上記より見てわかる通り、Shop Payは4番目によく使われて

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。