10/26/2023

やや強気ショッピファイショッピファイ / SHOP / 強気:最新の2023年2Q決算・強み(優位性)分析と今後の株価見通し・将来性(Shopify)

やや強気

ショッピファイ

ドノヴァン・ ジョーンズ

ドノヴァン・ ジョーンズショッピファイ(SHOP)は、統合されたインターフェイスを介して、製品やサービスを表示、管理、マーケティング、販売するためのEコマース機能を企業に提供している。

非中核部門を切り離し、自社の中核となるべく、差別化を図るための資産に集中することで、同社の収益成長見通しは加速している。

それらを踏まえ、私の同社株式に対する見通しは「強気」である。

ショッピファイ(SHOP)は、中小企業向けに設計された、クラウドベースのマルチチャネル・コマース・プラットフォームを提供している。

同社のCEOはトビアス・リュトケ氏で、以前はオンライン・スノーボード・ストアを設立し、ソフトウェア・エンジニアとして働いていた。

ショッピファイは、デジタルマーケティングやインフルエンサー、代理店、テクノロジーベンダーとの提携を通じて新規顧客を獲得している。

Mordor Intelligenceの調査レポートによると、デジタルコマースソフトウェア市場は、2018年から2028年にかけて12.64%の年平均成長率で成長すると予想されている。

この成長が期待される主な理由としては、統一されたショッピングや配送サービスに対する消費者の需要に加えて、IoT(モノのインターネット)製品やサービスの利用の増加が挙げられる。

また、ショッピファイの主な競合は、BigCommerce、WooCommerce、Squarespace、Wix、Amazon、Magentoが挙げられる。

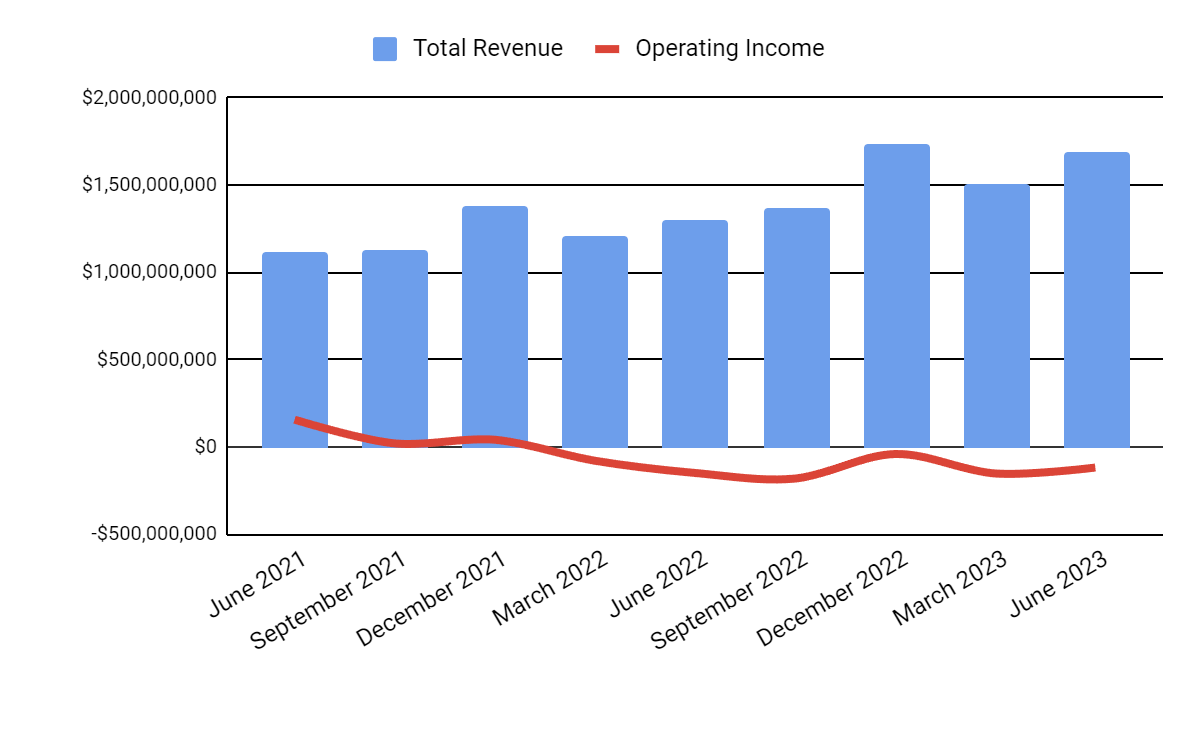

四半期別の総収入(Total Revenue)は増加を続けており、四半期別の営業利益(Operating Income)はマイナスで、足元悪化している。

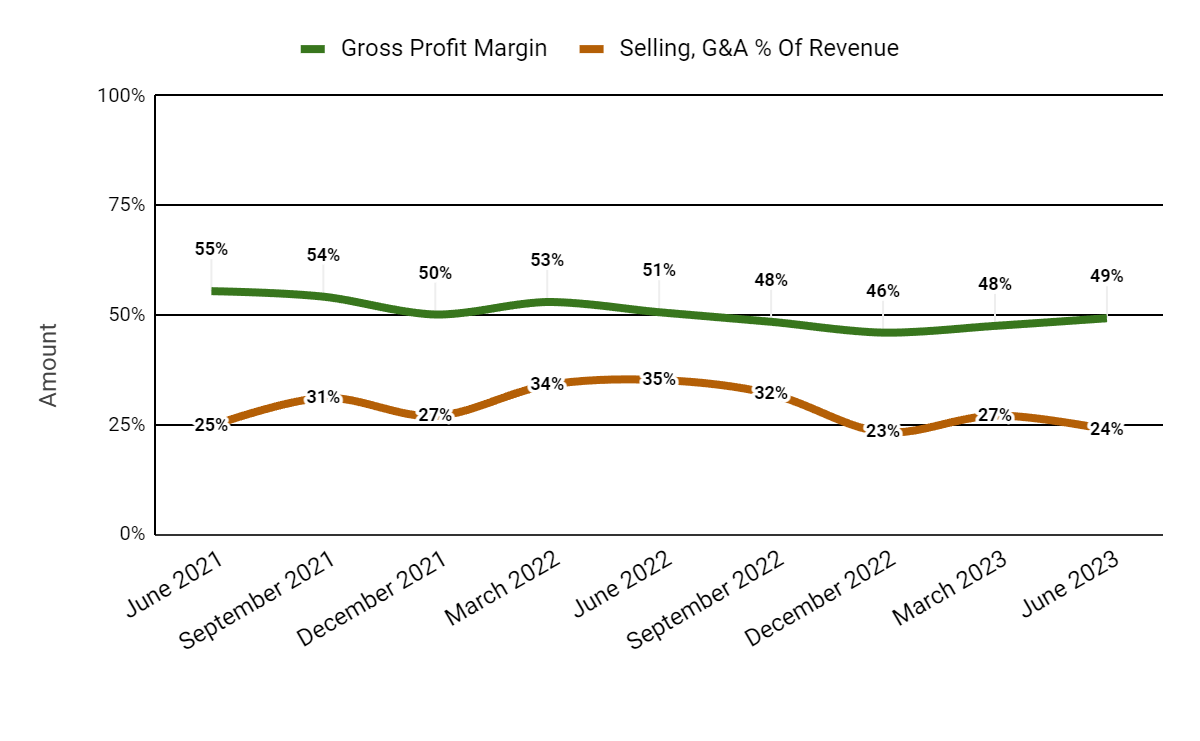

四半期別売上総利益率(Gross Profit Margin)は最近の四半期で低下傾向にあり、四半期別総売上高に占める販売費および一般管理費(Selling, G&A % Of Revenue)の割合も最近の四半期では低下傾向にある。

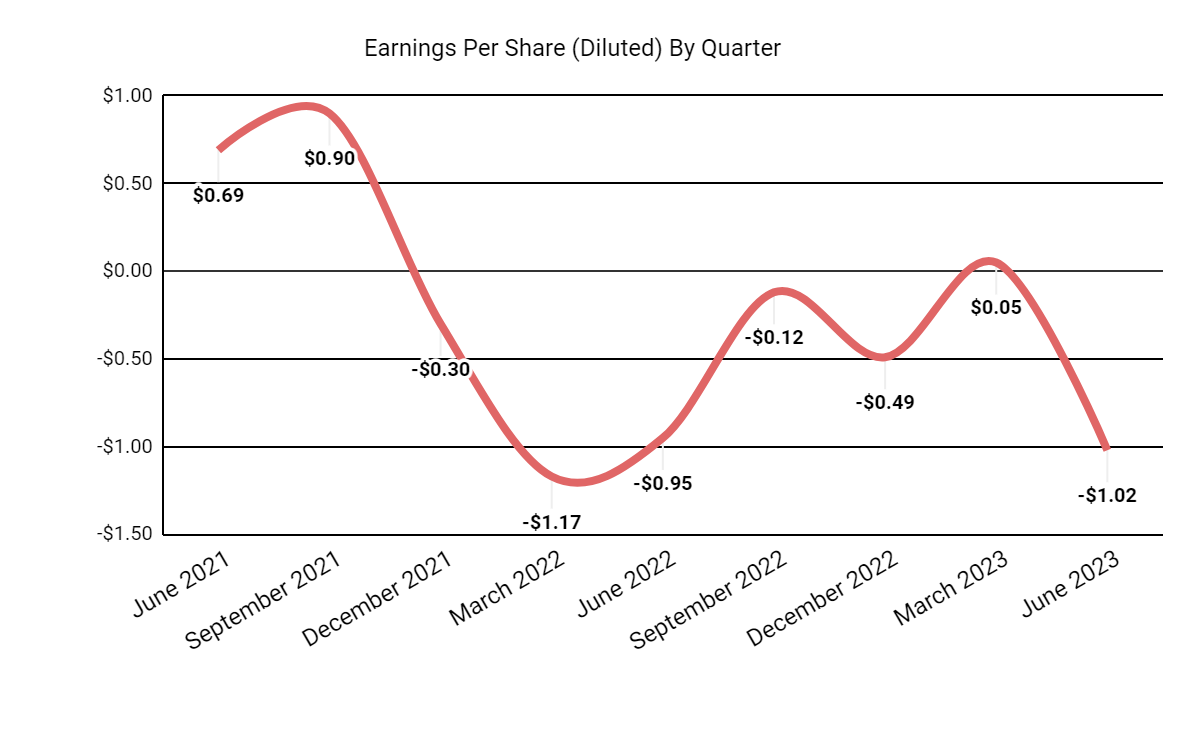

希薄化後の一株当たり利益は、直近四半期でマイナスとなっている。

下記のチャートからも分かる通り、過去12ヶ月間、ショッピファイの株価は、S&P500指数(SPY)の上昇率8.48%に対して、62.55%も上昇している。

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知