03/06/2025

強気セズル【フィンテック】セズル(SEZL:Sezzle)株価予想:目標株価は500ドル?最新の2024年第4四半期決算分析を通じて将来性に迫る!

強気

セズル

マイケル・ウィギンズ・ デ・オリベイラ

マイケル・ウィギンズ・ デ・オリベイラセズル(SEZL)は、2025年2月25日に2024年度第4四半期決算を発表しており、2025年に向けて非常に力強い見通しを示しました。しかし、2025年の税引後EPSの成長率が前年比20%にとどまることを、短期的には投資家が好意的に受け止めない可能性があると考えます。

しかし、その点に注目する必要はないと考えています。そして、それよりも、2025年の税引前EPSが前年比55%成長する見込みであることに着目すべきであると考えています。なぜ税引前EPSなのか? それは、2026年にはこの成長が基盤となり、比較が容易になるからです。

投資家が評価するのは、フリーキャッシュフローの継続的な増加です。この点において、同社は2025年に6,000万ドルに達すると見込んでおり、これに基づくと、現在の株価は予想フリーキャッシュフローの約31倍という水準になります。

したがって、私は当初の目標株価を維持し、同社の株価は2026年夏までに1株あたり500ドル(当レポート執筆時の株価:261.06ドル)へ向かう可能性があると考えています。

では、同社の詳細な分析に入っていきましょう!

私は、セズル(SEZL)を1株あたり約323ドルでポートフォリオに追加しました。しかし、その直後に株価は急落しました。投資家が11月のショートレポート(空売りレポート)への懸念をまだ払拭できていなかったためです。

当時、振り返る余裕のない状況の中で、私はそのショートレポートの影響はすでに株価に織り込まれていると考えていましたが、最終的に皆さんが目にしたのは、含み損という結果です。

そのことで、私への信頼を少し損なってしまったかもしれません。同社の取引流動性は非常に低く、株価が安定するまで時間が必要であることを説明しようとしました。しかし、投資において「時間をかける」というのは最も難しい選択です。常に別の魅力的な銘柄が目に入り、気を引かれるものです。

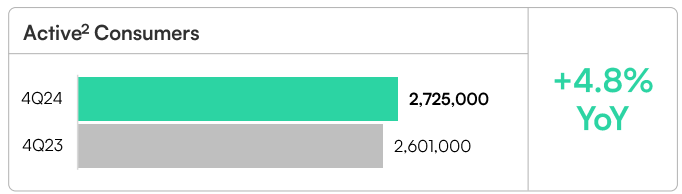

ショートレポートの内容には、根拠の弱い主張が多くありましたが、一つだけ妥当な懸念がありました。それは、同社のアクティブな消費者の成長率が、高成長企業としては物足りないという点です。この点について、もう少し詳しく見ていきましょう。

(出所:セ

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知