07/09/2025

史上最大7.4兆ドル!MMF(マネー・マーケット・ファンド)の資金はいつ株式市場に動くのか

ローレンス・ フラー

ローレンス・ フラートランプ大統領が再び貿易戦争に火をつけ、市場は2日連続で苦戦しています。大統領は前日に発表した14カ国に対する関税引き上げの8月1日という期限を延長しないと断言し、さらなる追加関税を示唆しました。また、銅に対して50%の関税を課す計画も報じられ、この重要な金属の価格は10%以上も急騰し、数十年ぶりの高値を記録しました。

今のところ、投資家たちはこれらのニュースに動揺していないように見えます。彼らは、大統領の脅しは戦術であり、期限は延長されるものだと考えているようです。現時点では、これらのヘッドラインは市場の上昇を一時的に停滞させる程度の影響しか与えていないようです。しかし、予想を下回る弱い経済データが伴えば、話は違ってくるかもしれません。

(出典:Finviz)

(出典:Finviz)

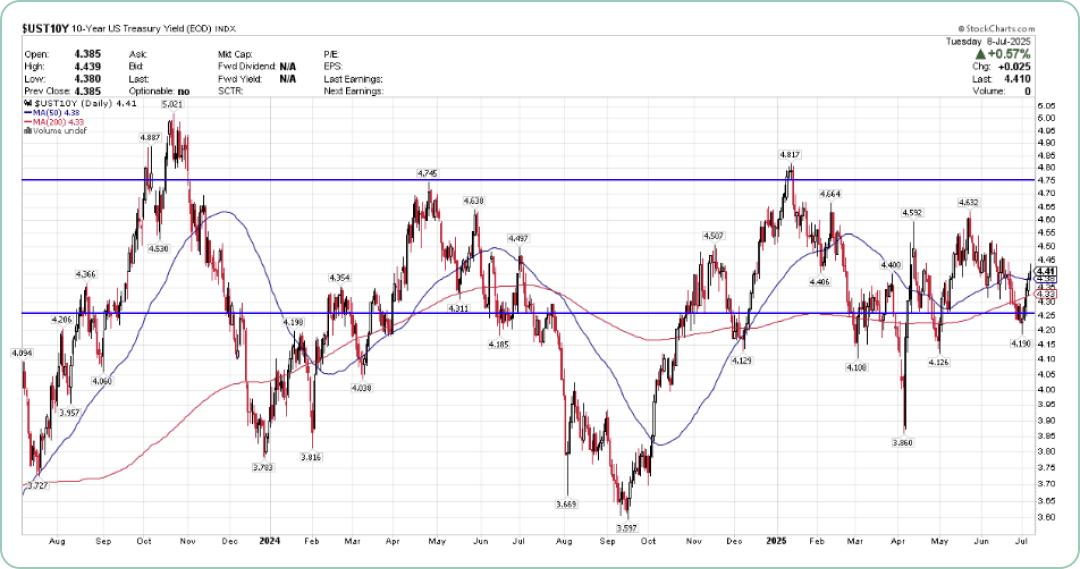

580億ドル規模の3年物米国債の入札需要が低調だったことを受け、債券市場も株式市場とともに苦戦しました。さらに、投資家が日本の長期国債を売却したことも状況を悪化させ、米国の20~30年物国債の利回りは5%に迫る勢いで上昇しました。

指標となる10年物米国債の利回りは、6月の雇用統計が予想を上回る好結果となり、FRB(米連邦準備制度理事会。アメリカの中央銀行)が7月の会合で利下げを行う可能性が消滅して以来、上昇を続けています。10年債利回りは4.2%から4.4%に上昇しました。本日と明日の10年債および30年債の入札結果次第では、今週中にさらに高い利回りが見られるかもしれません。

筆者個人としては、10年債利回りが最近のレンジの上限である4.8%を再び試す展開を歓迎します。なぜなら、それはデュレーション(債券の平均回収期間。金利変動に対する価格の感応度を示す指標)を延ばし、より長期の債券を購入する絶好の機会になると考えているからです。その機会は、今年後半に訪れるかもしれません。

(出典:Stockcharts)

(出典:Stockcharts)

私が過去3年間にわたって主張してきた強気市場(相場が上昇傾向にある市場)の根拠の一つは、マネー・マーケット・ファンド(MMF)(安全性の高い短期金融商品で運用される投資信託)に滞留する巨額の資金でした。FRBが短期金利を引き下げれば、投資家はこれらのファンドからリスク資産(株式や不動産など、価格

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知