07/14/2025

関税は経済の追い風か、逆風か?今週の経済指標が示す、市場の未来

ローレンス・ フラー

ローレンス・ フラー先週、私は市場と経済が転換点を迎えている可能性を示唆しました。止まることのなかった株式市場の上昇が一服したことが、その前兆かもしれません。また、株価の高騰と債券利回り(※1)の低下は、大統領を貿易交渉において、より強気な姿勢にさせるだろうとも述べました。

(※1) 債券利回り: 債券の投資額に対するリターンの割合。一般的に、景気が良いと上昇し、悪いと低下する傾向がある。安全資産とされる債券の利回り低下は、投資家がリスクを避けているサインとも読める。

その予測通り、先週の株価が史上最高値を更新するのに伴い、驚くべき発表がありました。22の貿易相手国に対し、現行10%の輸入関税を8月1日から25%以上に引き上げるという通知です。これには、ブラジルからの全輸入品に対する50%という驚異的な税率も含まれていました。さらに大統領は、銅の輸入品に50%の関税を課し、残りの貿易相手国にも15~20%の一律関税を課す可能性を示唆しました。

しかし、これで終わりではありませんでした。

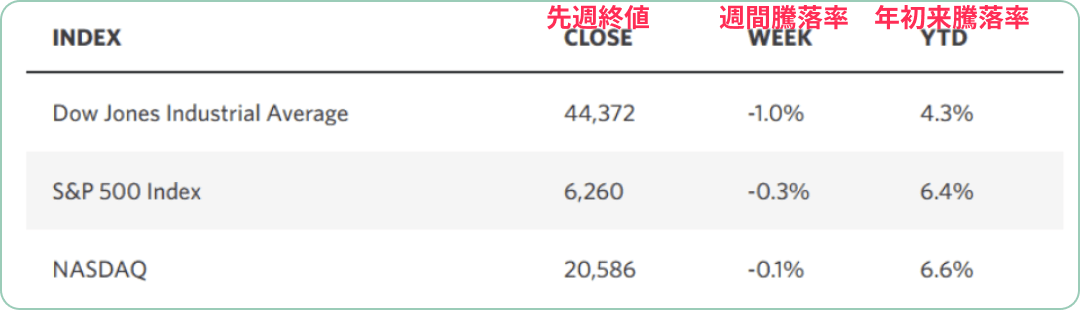

(出所:Edward Jones)

(出所:Edward Jones)

金曜日には、USMCA(※2)の対象品目を除くカナダからの輸入品に35%の関税を発表。土曜日にはメキシコとEUにも新たに30%の関税を課すと発表し、これらも8月1日からの発効となります。

驚くべきことに、これらの新しい関税措置は投資家を全く動揺させませんでした。6月には270億ドルを超えた関税収入が、経済に悪影響を与えないかのように見えます。これが、現在の市場上昇を支える新たなナラティブ(物語、市場を動かす解釈)となっているようです。つまり、「関税はインフレや失業率を著しく上昇させることはなく、経済成長を鈍化させることもない。むしろ、新たな製造業への設備投資を通じて、今年後半の成長を刺激するかもしれない」という考え方です。

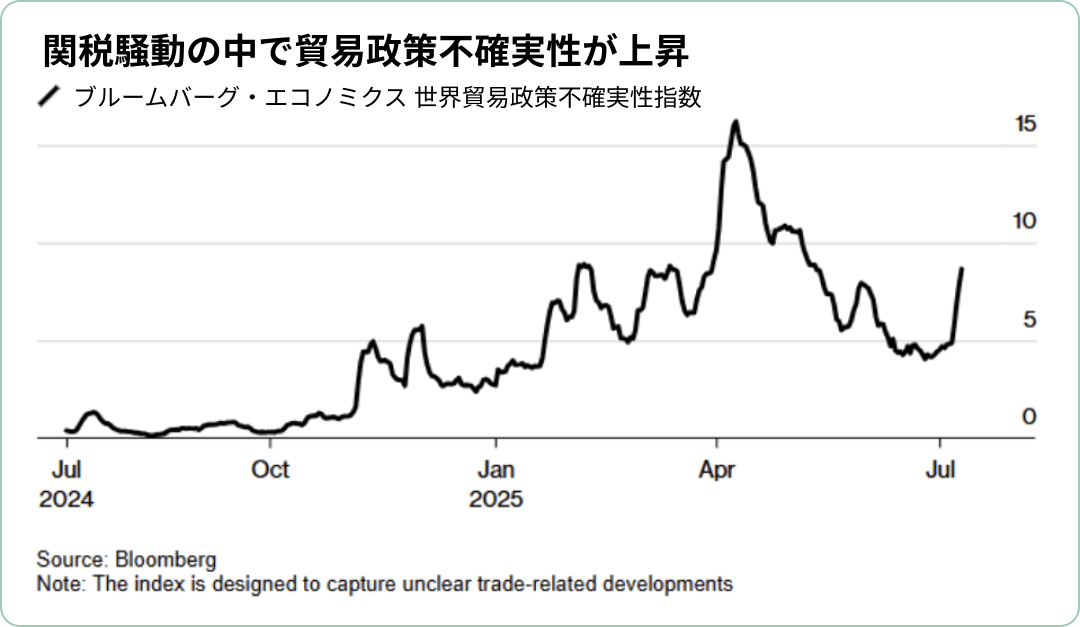

(出典:Bloomberg)

(出典:Bloomberg)

さらに、財務省が徴収する月額300億ドル近い輸入関税は、2017年の減税延長など、大統領が優先する政策のための財政赤字を補う助けになると見られています。その結果、「ディスインフレ(※3)は継続し、FRB(※4)はさらなる利下げが可能になり、それが経済成長率と企業収益を押し上げるだろう」という想定が成り立っているのです。私は、今後数週間で

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知