07/30/2025

貿易政策は成功か?経済データが示す真実と、米国経済の行方を占う3つの指標

ローレンス・ フラー

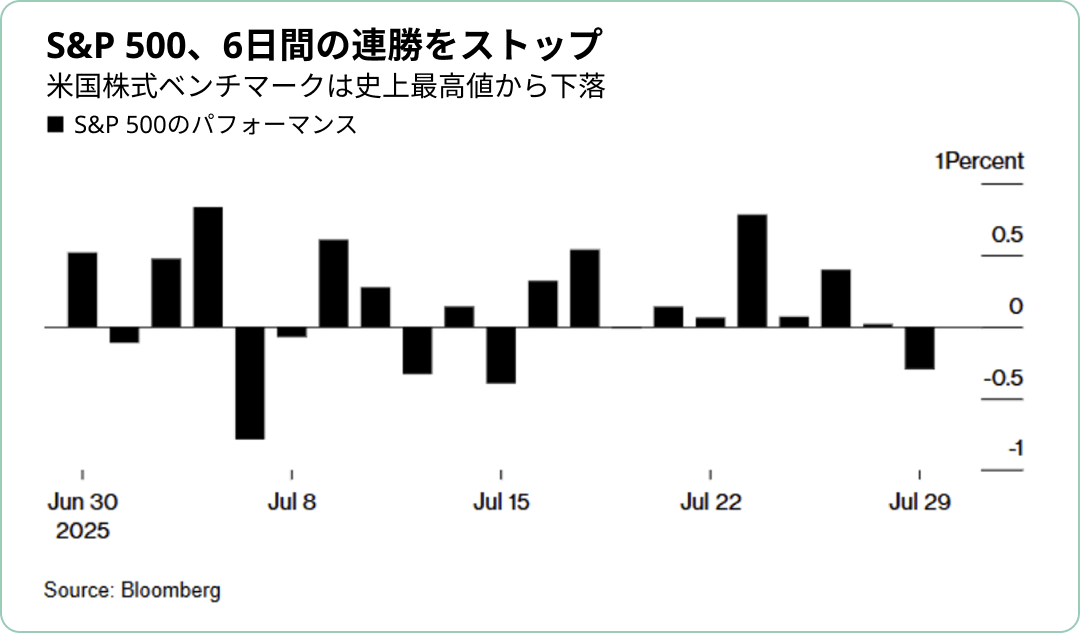

ローレンス・ フラー昨日の株式市場は下落しました。これは、FRB(連邦準備制度理事会)の金利決定を前に、投資家が「買い疲れ」を起こしていることの表れのようです。また、企業の収益成長が急激に鈍化する中で、株価評価(バリュエーション)が割高になっているとの認識が広がりつつあるのかもしれません。ボラティリティ(価格変動の度合いを示す指標)は過去10年で最低水準まで低下しており、現在の市場に懸念がほとんどないことを示唆しています。しかし、投資家は間もなく、これまでの貿易政策に関する報道が、本当に経済的な成果を生んでいるのかを証明する「具体的なデータ」を必要とするでしょう。

本日のFRB会合に関して、利下げを予想する声はありませんが、多くの人が9月の会合での利下げを示唆するヒントを期待しているようです。しかし、私はその期待は裏切られると考えています。

(出典:Finviz)

昨日、私は大統領が課した関税が個人消費の伸びを鈍化させる懸念について詳述しました。なぜなら、この関税は「逆進性課税」として機能するからです。逆進性課税(regressive tax)とは、所得の低い人ほど負担が重くなる税金のことで、関税によって輸入品の価格が上がると、日々の生活費で収入のほとんどを使い切ってしまう低・中所得者層の家計を最も直撃します。

一方で、2026年に施行予定の減税は「累進性」であり、所得が高いほど多くの恩恵を受けられる仕組みです。結論として、関税は所得階層の下位70〜80%の消費者にとって、減税の恩恵を帳消しにしてしまう可能性があります。現在、上位10%の富裕層が個人消費全体の約50%を占めていることを考えると、この層の支出増加が下位4つの五分位階級(所得の低い80%)の支出減少を相殺する可能性はあります。しかし、私はせいぜい差し引きゼロ(a wash at best)になると考えています。これは私の懸念ですが、最終的にはデータによって裏付けられるのを待つつもりです。

(出典:Bloomberg)

関税のマイナス効果を相殺する可能性のあるもう一つの要因は、米国企業による製造業の国内回帰(リショアリング)や、海外からの直接投資(Foreign Direct Investment)がもたらす追い風です。これらはいずれも雇用を創出し

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知