08/10/2025

市場は再び暴落するのか?トランプ政策の脅威とAIハイテク株が持つ「真の強さ」

ジェームズ・ フォード

ジェームズ・ フォード市場は通常、政治を気にしません。しかし、時として気にするようになります。先週、私たちはそのことを痛感させられました。

金曜日、株式市場は大きく売り込まれました。投資家は、予想外の労働データの修正、再び熱を帯びた貿易戦争のレトリック、そして強まるマクロ経済(国や世界全体の経済活動)の逆風という複合的な要因に動揺したのです。その直接の引き金となったのは、ドナルド・トランプ氏でした。

米労働統計局(BLS)が5月と6月の雇用者数を下方修正したことを受け、トランプ大統領はエリカ・マッケンターファーBLS局長を突然解任しました。この動きは、選挙シーズンを前に力強い雇用市場という幻想を維持したいという政治的圧力が高まる中で起こりました。

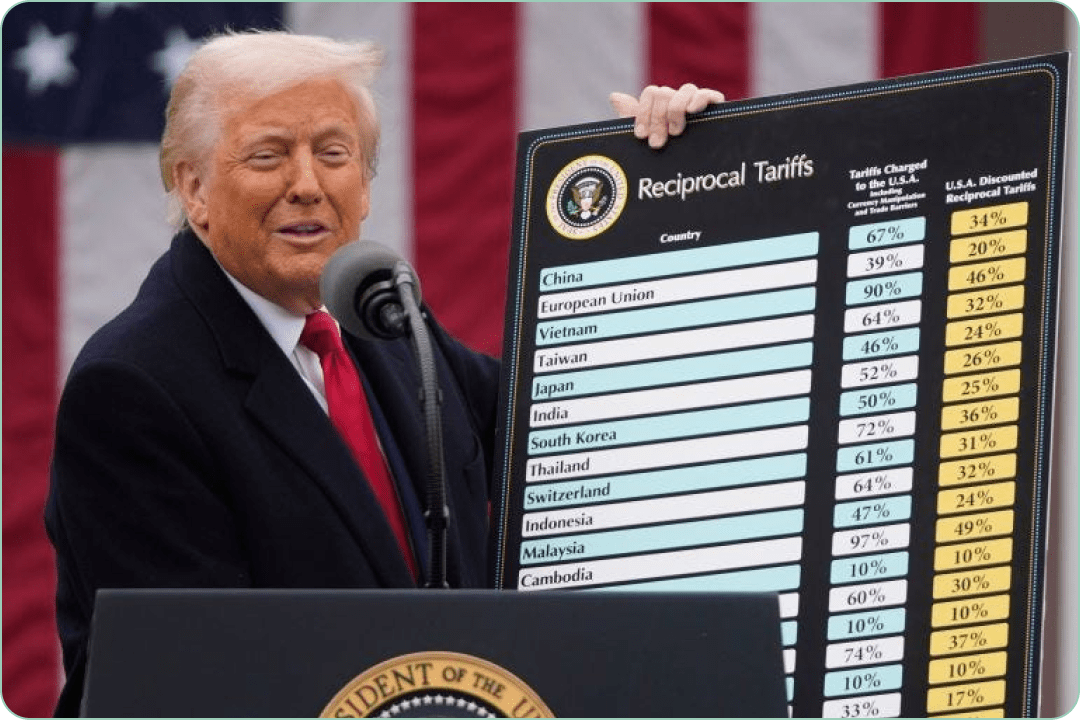

しかし、それだけではありませんでした。トランプ氏は、早ければ8月7日にも復活が予定されている広範な関税の導入を進めることも明言しました。これらの出来事を総合すると、メッセージは明確です。「より混沌としたマクロ経済の背景に備えよ」ということです。

では、投資家は心配すべきなのでしょうか?端的に言えば、少なくとも短期的には「イエス」です。

トランプ氏の大統領令は、60カ国以上を対象とする新たな関税の概要を示しており、税率は10%から41%に及びます。特にインドは、今月から25%の関税に直面します。

2018年から2019年にかけて見られた、ツイート主導の関税発動の駆け引きとは異なり、今回の新たな関税は本物のようです。そして市場はまだその影響を完全には織り込んでいません(価格に反映していない状態)。輸入コストの上昇は、ただでさえ物価上昇圧力が高止まりしている状況で、さらなるインフレを助長するでしょう。

これに加えて、数週間前に見えていたほどには強くない労働市場の状況を考え合わせると、不確実性のカクテルの出来上がりです。これがリセッション(景気後退)の引き金になるとは限らないものの、マルチプル(株価収益率など、企業の価値を測る指標)が割高な企業や、海外への事業依存度が高い企業にとっては、間違いなく重荷となる可能性があります。

流動性(金融市場におけるお金の量や流れやすさ)の問題もあります。

財務省一般勘定(TGA)、つまり政府の預金口座のようなものが再び積み上がっており、市場がハト派的なFRB(金融緩和に前向きな米連邦準備制度理事会、アメリ

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知