10/28/2025

企業業績が強気相場を牽引、米国株はさらなる高みへ

ローレンス・ フラー

ローレンス・ フラー強気派でいることは、非常に報われる状況が続いています。先週は、今週の追加利下げを確実視させるインフレ報告を受け、ダウ工業株30種平均、ナスダック総合指数、S&P 500の各指数がそろって史上最高値を更新しました。昨日も、中国とトランプ政権間の緊張が新たな貿易協定によって緩和されるとの期待から、これら3つの主要株価指数は再びそろって最高値を記録しました。

これらは重要な進展ですが、市場の上昇を支える最も重要な要因は、驚異的な企業業績の伸びです。

(出典: Finviz)

長期的に見れば、株価と企業収益は非常に密接に連動します。市場は通常、先行指標として機能し、将来の成長率の変化を予測する割引メカニズム(将来の価値を現在の価値に換算する仕組み)として働きます。その観点から言えば、史上最高値の更新は非常に強気なシグナルです。

また、経済動向により敏感な景気循環セクター(シクリカル・セクター:景気が良い時に業績が伸びやすい産業群。例:製造業、素材、金融など)において、ブレッド(市場の幅、すなわち上昇している銘柄の広がり)が改善していることも、極めて心強い兆候です。先週は、テクノロジー、産業、コミュニケーション・サービスセクターの銘柄のうち12%以上が、52週間の新高値を付けました。過去の同様の事象は、その後の1年間の株式市場にとって非常に良い前兆でした。

弱気派(相場の下落を予測する投資家)が考えを改め、まだ3年目に過ぎないこの強気相場に乗り換える時間はまだ残されています。

(出典: Bloomberg)

現在の決算シーズンで最も印象的なのは、アナリストが第3四半期の開始時から終了時にかけて業績予想を引き上げたことです。これは極めて異例なことですが、S&P 500構成企業はそれでもなお予想を上回る業績を上げています。

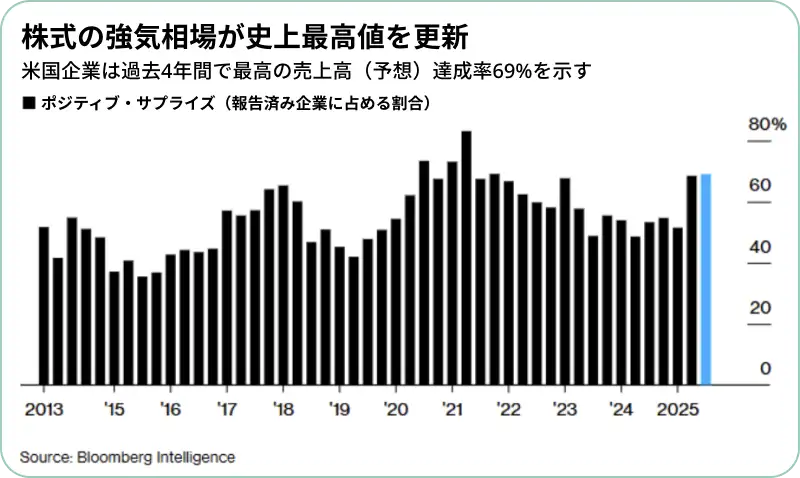

実際、売上高の伸びは、過去4年間で最も高い割合で予想を上回っています。これは、同四半期の力強いGDP成長と一致しており、アトランタ連銀は現在、この成長率を3.9%と予測しています。最終的にそこまで強くなるとは思いませんが、個人消費が今年最大の2.3%を寄与し、3%に近い数字になるはずです。

(出典: Bloomberg)

企業の利益成長も同様に素晴らしく、発表された決算のうち86%が予想を上回ってい

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知