10/30/2025

やや強気メタ・プラットフォームズ【決算分析】Googleは続伸、Metaはなぜ沈んだ?AI投資とキャッシュフローで読み解く「マグ7」の勝者

やや強気

メタ・プラットフォームズ

ジェームズ・ フォード

ジェームズ・ フォード「マグニフィセント・セブン」(Mag 7:米国株式市場を牽引する主要7銘柄)の決算発表、第一弾が出揃いました。その結果は「まだら模様」と定義できるでしょう。

Google (Alphabet) は5%上昇

Meta は10%急落

Microsoft は2%下落

これらの決算における主要な動きを紐解いていきましょう。最も重要なのは、これらの株価変動の背後にあるロジックを解明することです。

そして、今買うべき最高のMag 7はどれなのでしょうか?

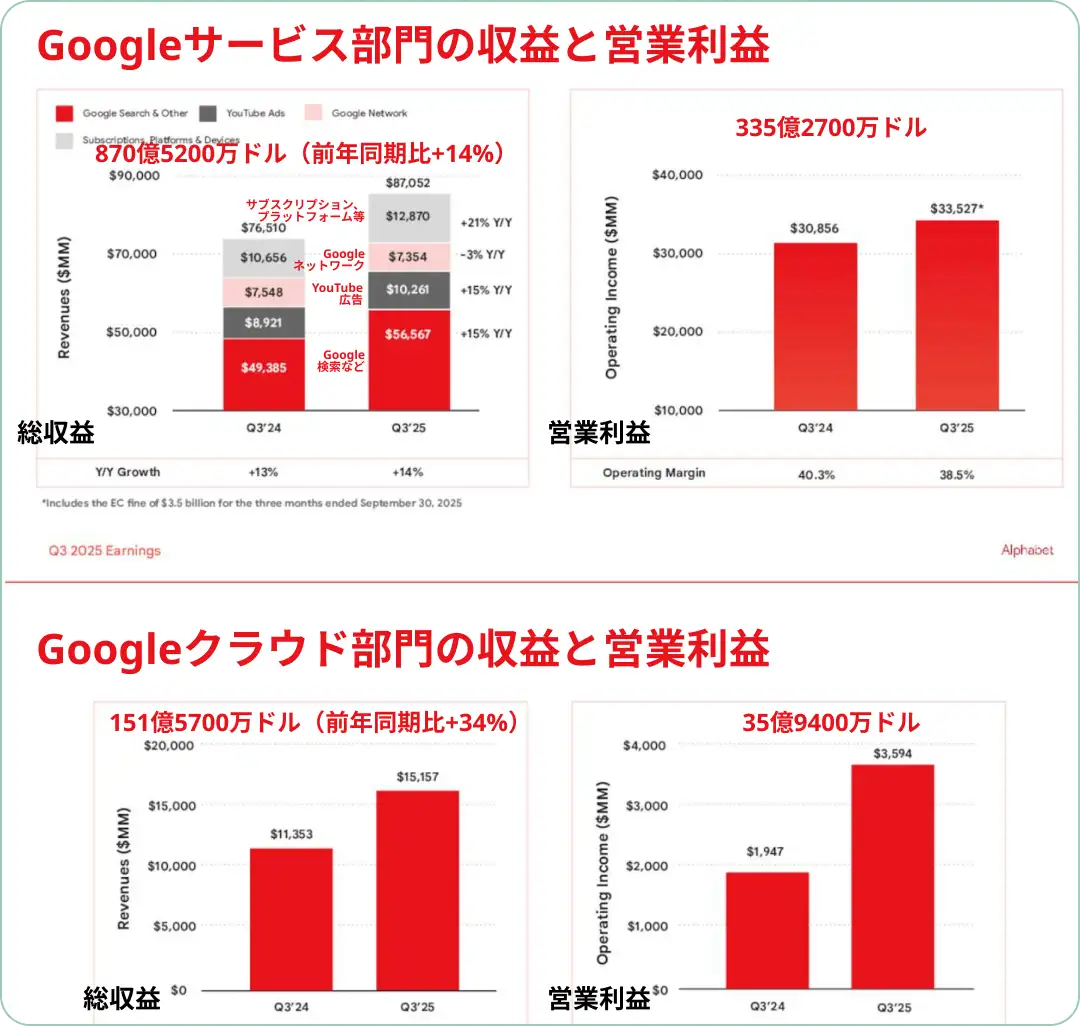

Alphabetは、四半期売上高が初めて1000億ドルの大台を突破しました。これは、AI時代における同社の支配力を確固たるものにするマイルストーンです。

成長はほぼ全てのセグメントで加速しています。検索、YouTube、クラウド、サブスクリプションのすべてが二桁成長を遂げ、特にクラウド収益は前年同期比34%増、サービス全体では14%増となりました。

(出典: Alphabet Q3 2025 決算報告資料)

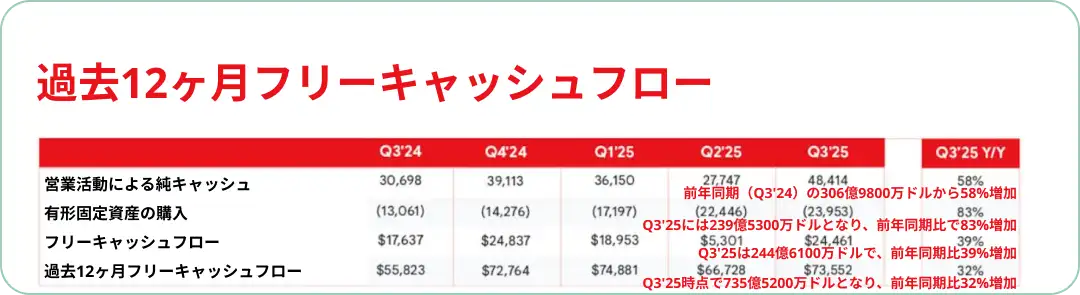

同四半期に240億ドルという記録的な設備投資(CapEx)があり(通年目標は920億ドル)、それでもGoogleのフリーキャッシュフローが増加し続けていることは、同社の比類なき収益性と規模の証拠です。

YouTubeは依然として「縁の下の力持ち」であり、米国のティーンエイジャーの動画視聴時間の30%を占め、YouTube PremiumとMusicを通じて有料会員を急速に拡大しています。

Alphabetの1550億ドルに上るクラウドの受注残は、いかに多くの需要がまだ未開拓であるかを示しています。

(出典: Alphabet Q3 2025 決算報告資料)

収益力がいまだに成長を続けており、株価評価(バリュエーション)は予想株価収益率(Forward P/E)でわずか22倍、AIの収益化はまだ始まったばかりです。Googleは、依然としてビッグテックの中で最もファンダメンタルズ(基礎的条件)が健全な投資先の一つです。

Metaの第3四半期の株価急落は、長期投資家が夢見るような類のものです。見出しのEPSの「ミス」が短期トレーダーを怯えさせまし

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知