11/04/2025

経済データ分析:なぜ米国製造業は苦しんでいるのか?関税政策の皮肉な結果と市場の行方。

ローレンス・ フラー

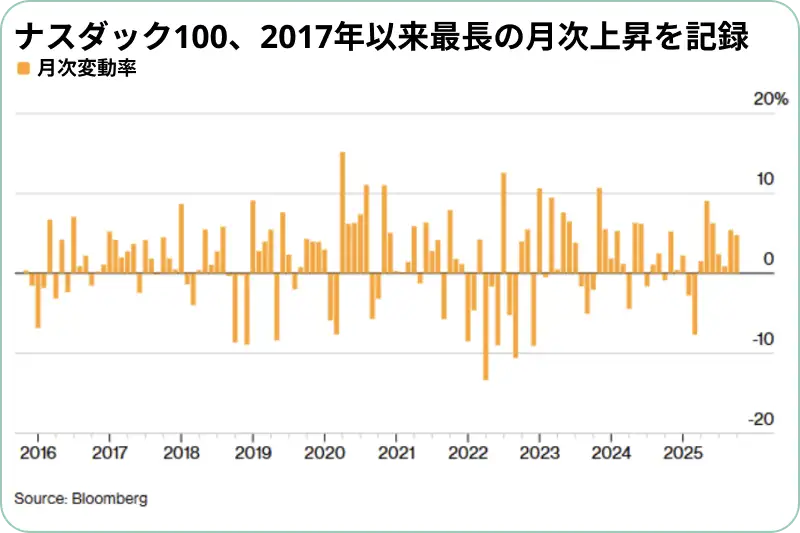

ローレンス・ フラー歴史的に最悪の月から一転、最高の月へ。11月はS&P 500種株価指数の上昇で幕を開けましたが、その市場参加者は限られていました(幅広い銘柄が買われたわけではありませんでした)。上昇の中心は、AmazonとOpenAI間の380億ドル規模の取引に関連するものでした。

それ以外に祝うべき材料はほとんどなく、S&P 500指数構成銘柄のうち50日移動平均線(補足:過去50日間の株価の平均値で、短期的なトレンドを示す)を上回って取引されている銘柄の割合は減少し続けています。これは、AIブームの陰で、広範な市場が長らく待ち望んでいた「調整(下落)」局面に入っているように感じられます。

弱気派はこれを弱さの兆候と捉えるでしょうが、これは過去6ヶ月間の上昇がようやく「もみ合い」に入った兆候とも言えます。そして、これが年末に向けた上昇ラリーの土台を築く可能性もあります。

(出典: Finviz)

昨日、取引材料として利用可能だった唯一の経済データは、製造業の強さを示す指標でしたが、そこには見るべきものはほとんどありませんでした。とはいえ、製造業は経済全体のパイの中では比較的小さな部分に過ぎません。

米国経済は依然として消費者に牽引されています。消費者は意識調査でインフレや雇用見通しについて深刻な懸念を表明しているにもかかわらず、健全なペースで支出を続けています。私は、この傾向が今後数週間で発表される残りの企業決算にも反映されると考えており、それが第4四半期の市場の幅(マーケット・ブレッドス:補足:幅広い銘柄が上昇しているかを示す指標)を改善させる助けになるはずです。テクノロジー分野が引き続き企業収益の成長を牽引するかもしれませんが、同セクターのバリュエーション(補足:株価評価。利益や資産に対して株価が割高か割安かを示す尺度)は、大きな逆風となっています。

(出典: Bloomberg)

経済全体は長期的なトレンドである2%を上回る成長を見せているようですが、製造業セクターは苦戦を続けています。同セクターを代表する企業によると、この不振の原因は貿易政策と関税にあるとのことです。これら(関税政策)は本来、製造業を後押しするはずだったことを考えると、皮肉な結果です。

ISM(供給管理協会)が発表した景気指数(PMI)(補

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知