03/03/2026

エヌビディア決算が示す真実:いまマイクロンを買い増すべき理由

ジェームズ・ フォード

ジェームズ・ フォードエヌビディア(NVDA)は先日の決算で市場予想を大きく上回る業績を発表した。 売上高、1株当たり利益(EPS)ともに予想を上回り、利益率を維持しつつ、今回も強力な業績見通し(ガイダンス)を提示した。

AI(人工知能)インフラ需要が減速している兆候は見当たらない。むしろ経営陣は、需要が供給を上回る状況が続いていることを改めて強調している。 つい先月、筆者はマイクロン(MU)の現状が2023年当時のエヌビディアに似ている(あるいはそれ以上に魅力的である)と論じた。 皮肉なことに、今日のエヌビディアの決算は私の主張をさらに裏付ける形となり、メモリが構造的なボトルネックであり続けるという考えを補強している。 この状況を踏まえると、現在のマイクロンの株価は不当なまでに過小評価されていると筆者は考えている。

エヌビディアの決算は、以下の3つの重要なテーマを浮き彫りにした。 ・AIクラスター(計算資源の集合体)が予想以上の規模に拡大していること ・AIの推論需要が加速していること ・システムあたりのメモリ搭載量が継続して増加していること

言い換えれば、AIモデルの規模が拡大するにつれて、多くの場合、メモリの要件が計算能力(コンピュート)以上のスピードで増大しているのである。 AIの学習(トレーニング)には大容量のDRAM(動的ランダムアクセスメモリ)プールが必要であり、推論にはさらに分散化されたメモリ容量が求められる。 さらに、巨大なメモリ帯域幅がなければ、最先端のAIシステムを稼働させることはできない。 これは半導体市場全体にとって非常に強気な材料であるが、とりわけマイクロンにとっては強力な追い風となる。

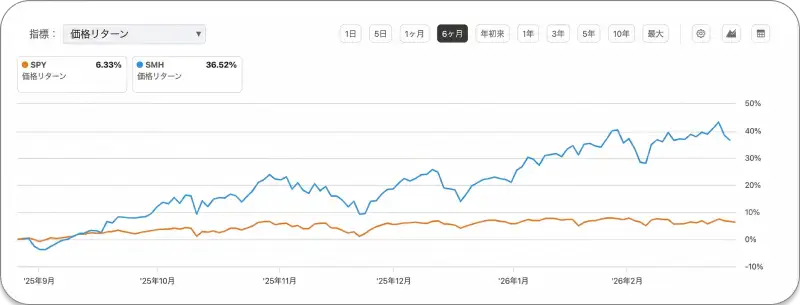

半導体、より広く言えば「AIのつるはしとシャベル(ゴールドラッシュにおける道具の供給者のように、AI開発を支えるインフラストラクチャー企業)」は、ここ1年数か月の間、最も高いパフォーマンスを示してきたセクターの一つである。

(出典: Finviz)

これは実に理にかなった現象である。 コモディティ化(汎用品化)が進むソフトウェアから資金が流出し、その価値がハードウェアへと移行しているからだ。 このAIサイクルの第一段階はGPU(画像処理半導体)の不足であったが、現在我々はインフラの本格的な規模拡大(スケーリ

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知