03/17/2026

ソフトウェア株の暴落は終焉か?今仕込むべきAI時代のインフラ銘柄2選

ジェームズ・ フォード

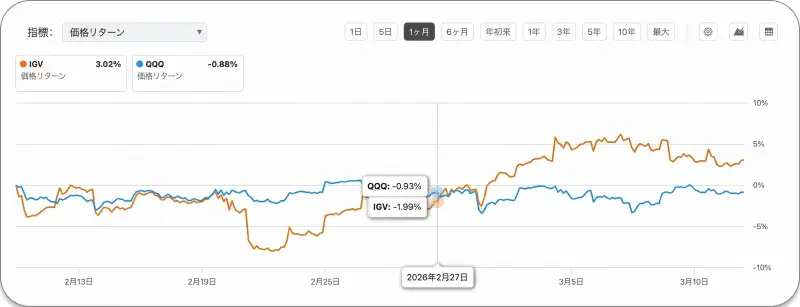

ジェームズ・ フォード信じられないかもしれませんが、「サースポカリプス(SaaSビジネスの終焉をもたらすような大暴落)」はついに終わったのかもしれません。 実際、ソフトウェアセクターはこの1週間、市場全体を上回るパフォーマンスを示しており、私はこのセクターが引き続き市場を牽引する可能性があると考えています。

(出典: Seeking Alpha)

したがって、私は今後数ヶ月間で非常に大きな可能性を秘めていると感じる2つの銘柄を取り上げます。

1つは、私が2週間前にSeeking Alpha(米国の有力投資情報サイト)で取り上げた銘柄で、それ以来すでに15%上昇しています。

そしてもう1つは、実際にはAIから大きな恩恵を受ける立場にあるにもかかわらず、無差別に売られてしまった銘柄です。

詳しく見ていきましょう。

(出典:Seeking Alpha)

インテュイット(INTU)は、いわゆる「サースポカリプス」に対する投資家のパニックにより、時価総額で1,000億ドル近くを失いました。 その理由は単純です。AIが簿記や税務をこなせるようになるなら、なぜQuickBooksやTurboTaxのようなソフトウェアにお金を払う必要があるのか、というものです。 しかし、この主張はインテュイットのビジネスモデルに関する重要な点を見落としています。

AIは知能を提供するかもしれませんが、インテュイットは文脈(コンテキスト)を提供します。 何十年にもわたり、同社は消費者と中小企業にまたがる、世界で最も奥深い独自の大規模な金融データセットを構築してきました。その「金融DNA」があるからこそ、インテュイットのAIは一般的なモデルが決して実現できないような、はるかに正確な洞察、自動化、そしてコンプライアンス順守を提供できるのです。

言い換えれば、AIはインテュイットのソフトウェアを置き換えるのではなく、それを飛躍的に強化しているのです。 一方で、同社は継続して収益を伸ばし、大企業顧客への展開を拡大し、強力な利益率とフリーキャッシュフローを生み出し続けています。

30%の株価下落を経て、はるかに妥当なバリュエーションになった現在、市場は実際にはまだ起きていないディスラプション(破壊的イノベーションによる脅威)を価格に織り込んでいるように見えます。

さて、もう1つの素晴らしい投資機会に移

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知