03/23/2026

ネビウスが70%急騰後も筆頭銘柄である理由:AIインフラの覇者へ

ジェームズ・ フォード

ジェームズ・ フォードネビウス(NBIS)は、直近の2カ月間で約70%の急騰を見せました。この上昇の直近の原動力となったのは、メタ(Meta)との大規模なAIインフラストラクチャーに関する提携です。

(出典: TrendSpider)

私の記事の読者や「The Pragmatic Investor(実践的投資家)」のメンバーにとって、この結果は驚くべきことではないはずです。

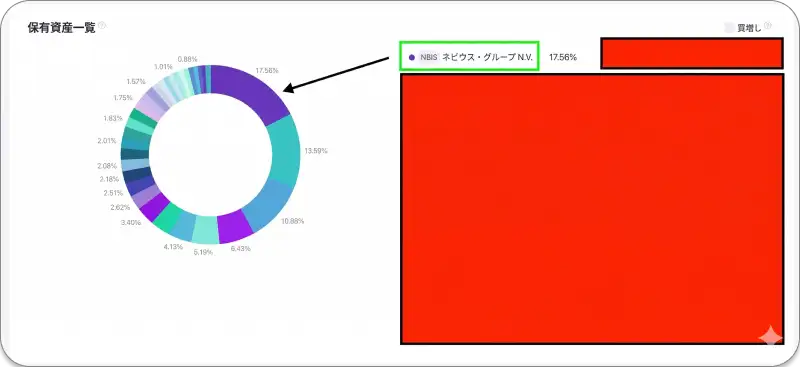

私は過去数カ月間にわたり、ネビウスが世界で最も魅力的なAIインフラ関連銘柄の1つであることを繰り返し強調してきました。そして現在、同銘柄は私のポートフォリオにおいて単一銘柄として最大の保有割合を占めるに至っています。

(出典: ポートフォリオ画面)

私たちがこの銘柄を早期に発掘できた理由は、私が市場全体に適用しているシンプルな枠組み、すなわち「実践的投資家モデル(The Pragmatic Investor Model)」にあります。

このモデルは、マクロ経済、ファンダメンタルズ(基礎的条件)、そしてテクニカル指標をすり合わせることで、株式市場全体がその価値を完全に認識する前に投資機会を特定することを可能にします。

ネビウスは、まさにこのプロセスの教科書通りの事例でした。マクロ的な背景はAIインフラのブームを指し示し、テクニカル指標は市場が絶好の買い場を提供していることを示唆していました。そして今、市場全体がようやくその価値に追いついてきたのです。

私が初めてネビウスに注目し始めた頃、市場の関心はほぼ完全に、AIブームにおける明白な勝者のみに向けられていました。エヌビディア(Nvidia)や巨大クラウドベンダーであるハイパースケーラーといった企業が、市場の話題を独占していたのです。

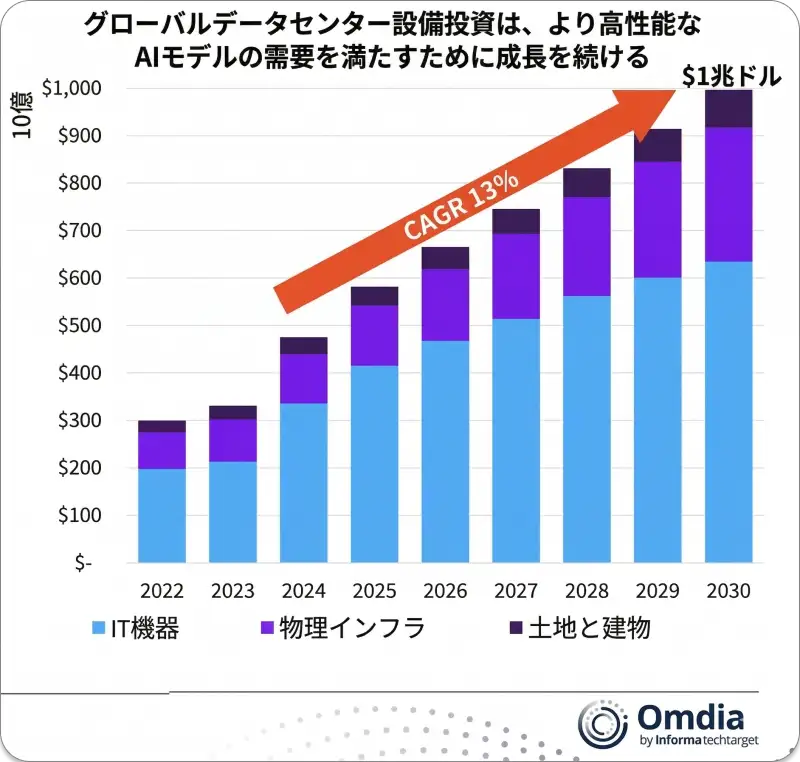

しかし、水面下で進行している真の地殻変動は、単なる半導体チップやAIモデルよりもはるかに深いところにあります。AIは、大規模な計算インフラを必要とします。それはデータセンター、GPUクラスター、電力インフラ、ネットワーク、そしてAIクラウドプラットフォームを意味します。

(出典: Omdia by Informa Tech)

言い換えれば、AIは新たなグローバルインフラの層(レイヤー)になりつつあるのです。そしてインフラビジネスは、ひとたび需要が爆発的に増加すると、極めて高い価値を生み出す傾向があります。

このことは、AI計

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知