06/01/2026

AIバブルと夏場の調整リスク:強気相場の中での投資戦略

ローレンス・ フラー

ローレンス・ フラー■AIバブルとバリュエーションの持続性

AIを巡るバブルは形成されつつあるが、1990年代後半のインターネットバームと同様、破裂まであと1、2年は拡大し続ける可能性がある。

■夏場の調整リスクと押し目買い好機

インフレや地政学的逆風により一時的な調整が起きる可能性があるが、アナリストの強い利益予想上方修正を背景に、絶好の買い場となる見込み。

■超大型IPOへの期待感と強気相場

SpaceXに加え、第4四半期に予定されるOpenAIやAnthropicなどの巨大IPOへの期待が、市場の「押し目買い」心理とウォール街の強気姿勢を支える。

■テクニカル指標が示す年末ラリー

等価ウェイトS&P 500指数(RSP)が引き戻しから急速に全値戻しした動きは、過去のデータ上、6ヶ月後の市場上昇を100%示唆している。

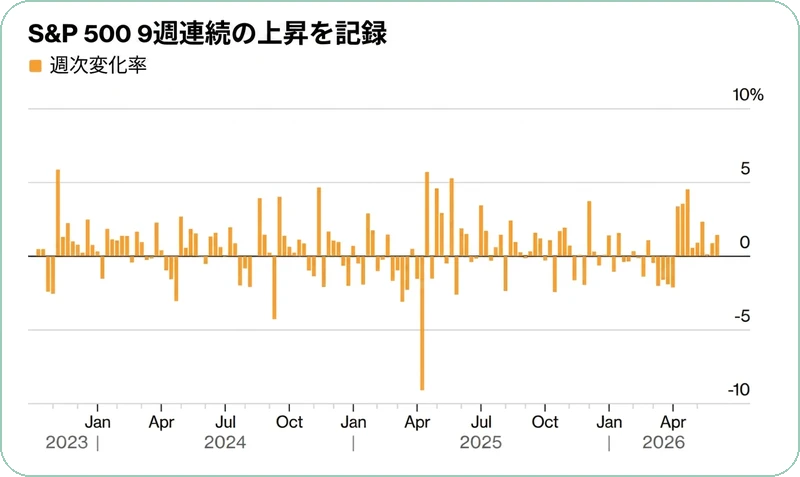

過去9週間で、S&P 500(SPY)は3月下旬の調整局面の安値から20%近く急上昇しました。この急上昇の主な要因は、第1四半期における目覚ましい企業収益の成長ですが、より重要なのは、当四半期および年内の残り期間に向けた業績見通し(ガイダンス)の改善です。私は依然として、人工知能(AI)に関連するすべての分野でバブルが発生しつつあると考えていますが、それを破裂させる針が現れるまで、あと1、2年は拡大し続ける可能性があります。アラン・グリーンスパン元FRB議長が1990年代後半のインターネットブームの最中に「根拠なき熱狂」について懸念を示したのは完全に的を射ていましたが、彼がそれを発言したのは1996年12月でした。その後も強気相場は、さらに3年間の驚異的な上昇を続けました。市場のタイミングを正確に予測できる人はいません。したがって、このリスクを管理する最善の方法は、株式へのエクスポージャーを維持しつつ、バリュエーションが過大になりリスクが高まるにつれて、ヘッジを行うか、徐々に株式への露出を減らしていくことだと考えています。

(出典: Morningstar)

過去2ヶ月間のラリーをさらに印象的なものにしているのは、強まり続ける地政学的および経済的な逆風に直面しながらも、市場が上昇してきたという点です。トランプ政権はイランとの戦争を終結させる合意について、過大に約束しながらも成果を出せずにいますが、投資家は紛争が最終的に解決したときに生じるであろうラリーに乗り遅れること(FOMO)をより懸念しているようです。これが株式への絶え間ない買い需要(買い支え)を維持しています。それでもなお、インフレ率は3年ぶりの高水準にあり、金利はイールドカーブ全体で急上昇しています。もしAIをめぐる投資ストーリーがなければ、これらの動きによって再び急激な調整が起きていたはずです。代わりに、投資家はこれらを一時的なスピードバンプ(障害)として見過ごしています。

(出典: Bloomberg)

皮肉なことに、市場の目覚ましいパフォーマンスにより、トランプ大統領はイランによる完全な降伏と見なされないような妥協点を探る交渉の緊急性をそれほど感じていないのかもしれません。しか

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知